在2019年首度发布白皮书的基础上,2020年,我们对中国资本市场信息披露的现状进行了进一步通讯调查,结果显示,股东作为上市公司最重要的利益相关者,是公司信披时主要考虑的对象,分析师、其他投资者和政府也是重点考虑对象;信息披露的合规性,是中国上市公司信披时的重要考虑因素,但是中国资本市场仍然存在财务信息可靠性的问题;与分析师和机构投资者非公开的沟通是上市公司对外信息披露的重要渠道,沟通的主要内容和公司业绩、公司战略以及行业的发展趋势有关;投资者组成、违规处罚的力度和政府角色是中美资本市场的重要差别,这些差别影响了中国上市公司的信息质量。

同时,对第二届信息透明度指数排名前500公司的统计分析显示,高透明度公司的市值、总资产收益率和净资产收益率、股票市场回报率都较高,显示投资者对高透明度给予回报,其中,国企和民企的数量相当,国企平均指数得分略高于民企。

上市公司的信息透明度,是维护资本市场公平、公正的核心,是保护投资者的重要途径。为了评估中国上市公司的信息透明度水平,在北京大学光华管理学院和多伦多大学罗特曼管理学院的支持下,光华―罗特曼信息和资本市场研究中心(简称“研究中心”)与新财富合作,研制并每年度通过中国资本市场信息质量白皮书发布中国上市公司信息透明度指数。

在探寻中国资本市场信息披露现状方面,研究中心和新财富通过电子邮件和电话联系信息透明度指数排名前500的上市公司董事会办公室,邀请这些公司参与通讯调查,从利益相关者、公开信息披露实务及其质量、非公开对外沟通的渠道以及中美资本市场的差异四个角度调研了上市公司对信息披露的想法。我们共收到153家公司的详细回复,回复率为30.6%。

在中国上市公司信息透明度指数方面,我们结合了主观指标(市场参与者的观点)和客观指标(上市公司会计盈余质量、监管机构的调查和处罚记录以及基于机器学习的媒体评价)构建指数,旨在全面综合反映上市公司的信息质量和透明度。该指数于2019年5月首次发布,并持续在每年的春天进行更新,2020年为第二度更新。

中国资本市场的环境和传统发达国家资本市场有一些根本性的差异,除了股东,政府、银行、供应商、顾客等其他利益相关者扮演着十分重要的角色。以其他利益相关者(Stakeholder)为主体和以股东(Shareholder)为主体的资本市场在信息传播和法律风险上都有所不同。同时,中国股市中的个体投资者比例也明显高于发达国家。在2019年的白皮書中,我们考察了中国资本市场的信息披露现状,通过对部分上市公司的通讯和实地调查,直接捕捉到公司高管在信息处理和披露工作上的观点和经验。在2020年的白皮书里,我们继续在与2019年类似的调查基础上,进一步分析在利益相关者的框架下,中国资本市场中的信息披露有何特殊性。

我们希望通过研究不断总结并分享信息透明度建设中可以借鉴的经验,促进资本市场整体信息质量的提高,增加投资者对上市公司的信任,有效地提升资产配置质量。

中国上市公司信息披露:利益相关者模式还是股东模式?

上市公司的信息披露受到多重因素的影响,这些因素可能来自公司自身、地区和国家层面。其中,制度层面的因素对于我们理解中国上市公司的信息披露至关重要。已有研究表明,公司治理的股东模式或是其他利益相关者模式对不同国家上市公司财务信息的披露产生了不同的作用,因此,理解我国上市公司信息披露是哪种模式至关重要。为此,我们询问了上市公司以下几个问题。

公司的利益相关者有哪些?

公司在做决策时,主要考虑的是决策对于公司利益相关者的影响,而对于不同公司,其利益相关者的构成可能并不相同。因此,我们调查了上市公司认为哪些人或部门是其主要利益相关者。

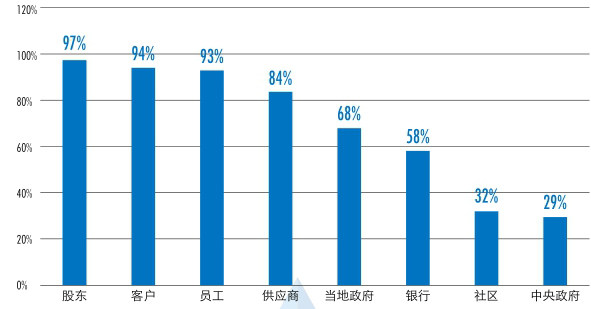

结果显示,97%的公司认为股东是主要的利益相关者,但同时有超过90%的公司认为客户(94%)和员工(93%)也是主要的利益相关者(图1)。有84%的公司认为供应商是其利益相关者。供应商和客户分别构成了企业的上下游产业链,而客户直接影响了企业的收入,可以解释有相对更多的企业把客户看作其利益相关者的原因。有68%的企业把当地政府看作其利益相关者,但只有29%的企业把中央政府看作其利益相关者。企业对待当地政府和中央政府的差异,可能和企业日常经营活动中多与当地政府打交道有关,也可能由于我们调查样本中的央企占比较小。最后,分别有58%和32%的公司认为银行和社区也是其利益相关者。

图 1:公司主要的利益相关者有哪些?

图 2:哪些部门或人会对公司提供的会计财务信息感兴趣?

财务信息的使用者有哪些?

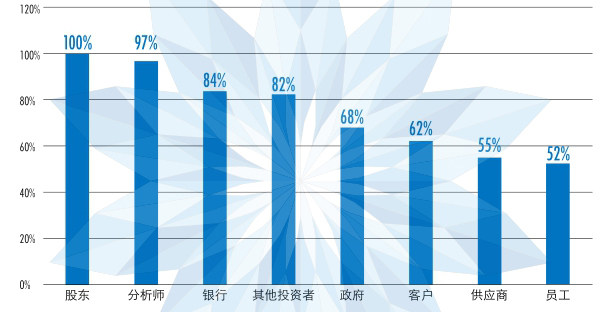

公司预期的财务信息使用者决定了公司在进行财务信息披露时所考虑的因素,进而可能会影响披露的内容和时间。因此,我们有必要了解公司预期的财务信息使用者。如图2所示,所有的公司都认为股东对公司提供的财务信息感兴趣。同时有97%的公司认为分析师对其财务信息感兴趣,这从侧面反映出财务信息是分析师的一个重要信息来源。其次,超过80%的企业认为银行和其他潜在投资者对公司的财务信息有需求。银行利用财务信息来决定是否贷款给上市公司,同时也可以利用财务信息监测贷款及利息安全偿还的可能性。其他投资者也会利用财务信息来决定是否投资该公司。超过50%的公司认为,政府(68%)、客户(62%)、供应商(55%)和员工(52%)会关心上市公司的财务信息。

信息披露时的考虑对象如何排序?

我们询问了上市公司在考虑信息披露的内容和渠道时,对各个利益相关者的考虑顺序。如果排第一则视作是重要,排第二为比较重要,排第三为一般重要。结果显示,股东是上市公司在信息披露的时候考虑最多的利益相关者,其次是分析师、其他潜在投资者和政府(图3)。这和财务信息的使用者排序一致。但是,上市公司在进行信息披露时,较少考虑客户、银行、员工和供应商。银行被上市公司视为财务信息的主要使用者,但其在披露信息时却较少考虑银行。政府是上市公司在信息披露时考虑的对象,可能的原因是由于政府监管的需要,公司在信息披露时不仅考虑了政府的信息需求,也考虑了信息披露是否合规并符合监管要求。

利益相关者获得财务信息的途径有哪些?

99%的公司表示,其利益相关者通过公开的财务报表和报告了解公司的财务和其他重要信息。也有92%的公司通过公开的自愿信息披露的途径,如投资者会议等,向利益相关者传递信息。重要的是,有22%的公司表示,会通过非正式的交流和通报的途径,如现场调研、电话等,向利益相关者传递财务或其他重要信息。而中小投资者很难通过类似渠道获取相关信息,造成中小投资者相对于机构投资者的信息劣势,了解这些非正式的交流和通报的频率和内容也就变得相对重要。

公开信息披露:中国公司怎么做,怎么想?

显然,公开的信息披露是上市公司的股东、分析师、其他投资者以及其他利益相关者获取公司信息的重要途径。据此,我们从财务信息披露、财务信息可靠性和自愿公开信息披露3个角度,进一步探究了中国上市公司的公开信息披露现状。

准确、合规与目标设置:财务信息披露中的考量

上市公司对于会计信息特征的追求,决定其信息披露的内容及质量。我们在调查中请上市公司对不同的会计信息特征进行排序。结果显示,准确性和符合会计标准是中国上市公司最为看重的两个会计信息特征,这一点主要与上市公司要避免受到违规处罚和投资者诉讼有关(图4)。