三房巷集团是与华西村齐名的江阴市“明星”企业,其创始人卞兴才白手起家打造了一家资产规模超百亿的商业“王国”,业务涵盖化工化纤、金融、地产、贸易、网络科技、教育等领域。但近几年三房巷集团多元化发展并不顺利,资产负债率逐年升高,销售净利率逐年降低,化工化纤主业的发展亦受拖累。

为扭转颓势,三房巷集团将旗下最核心的资产——海伦石化注入上市公司三房巷。为此,三房巷集团为收购海伦石化进行了一系列的资产重组和架构梳理,但该过程逻辑不清、操作复杂。重组的结果并未消除外界对其家族控制、关联交易、资金占用、刻意做高海伦石化估值等问题的质疑。

海伦石化作为曾经的细分行业龙头,时至今日已落后于竞争对手。其对研发投入的“漠视”,公司治理失衡等问题,让其未来发展充满不确定性。

近两年,我国化工化纤行业迎来了一段景气期。为抓住这波“行情”,行业龙头企业纷纷进行项目投资或收购,比如新凤鸣(603225)投资70亿元,建设总产能440万吨/年的PTA项目;恒逸集团依托并购基金,收购红剑、龙腾、明辉3家困难企业,并以最快的速度实现复产等。

在行业龙头纷纷起舞的时候,三房巷(600370)也发起了对关联公司江苏海伦石化有限公司(简称“海伦石化”)的收购。收购交易双方共同的股东为三房巷集团有限公司(简称“三房巷集团”)。与龙头企业主动“出击”相比,三房巷的此次重组写满了局促与窘迫。

15年增长10倍:股权集中,业务多元

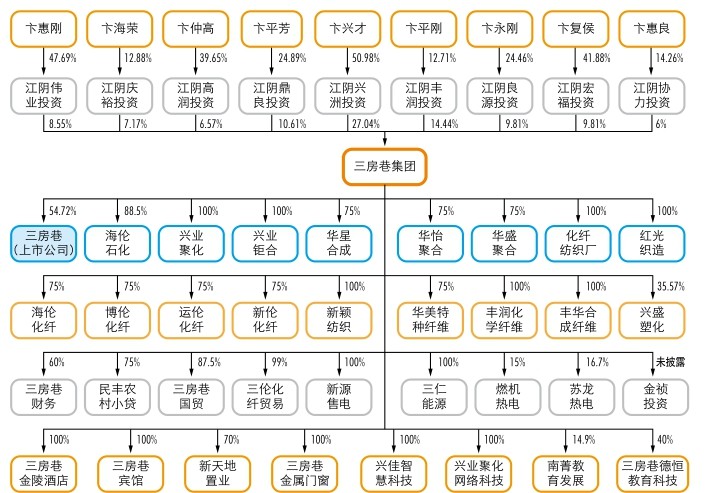

三房巷集团成立于1981年3月,以生产PTA、瓶级聚酯切片为主营业务,起初为江阴县周庄的一家集体所有制企业。2000-2006年,经过两次改制和多次股权调整,三房巷村村委会退出三房巷集团,其控股股东变更为江阴兴洲投资有限公司(简称“江阴兴洲投资”),持股27.04%。曾任三房巷村党委书记的卞兴才,持有江阴兴洲投资50.99%的股权,间接控制三房巷集团。

现年86岁的卞兴才,曾担任村党支部书记超过50年,是江苏省在任时间最长的村支书,在三房巷村享有非常高的威望,类似华西村的吴协恩支书。卞兴才在任期间,三房巷村成为全国第一个彩电村、第一个空调村,村民都能收获工资、福利、股份分红等收入。卞兴才退休后,成为村委的“ 总顾问”,继续“在岗一分钟,尽职六十秒”。

除江阴兴洲投资之外,三房巷集团还有8家公司名称高度相似的股东,合计持股72.96%。这8家公司的控股股东均是三房巷村卞氏家族成员、中小股东则以三房巷村普通村民为主。

图1:三房巷集团股权架构图

虽然表面上三房巷集团股权比较分散,第一大股东江阴兴洲投资仅持股27.04%,但实际上,9家股东公司以江阴兴洲投资为核心,牢牢掌控着三房巷集团。

在卞兴才的带领下,三房巷集团从一家小小的集体所有制企业发展成为资产超百亿的商业“王国”,并在2003年将集团的面料印染、工程塑料、电力三大业务打包上市。

三房巷上市时,三房巷集团资产仅22.61 亿元。截至2018年6月底,三房巷集团资产达236亿元,15年时间增长10倍有余,其业务范围也从化工化纤扩展到金融、贸易、地产、教育、网络等领域。

三房巷集团以直接或间接方式,控制了相关运营主体全部股权,形成一个“密不透风”的庞大商业“王国”(图1)。比如华怡聚合、海伦化纤等公司,三房巷集团直接持股75%,三房巷集团控制的三海国际发展有限公司持有剩余25%股权。民丰农村小贷、三伦化纤贸易、新天地置业等运营主体的股东出资情况类似。

矛盾突显:资金充沛,投资收缩

三房巷无疑是这个紧密体系中的一颗“明珠”。但这颗“明珠”,忽明忽暗,令人琢磨不透。

三房巷自上市以来,每年均能实现盈利和金额不菲的经营活动现金净流入,盈利能力稳健。截至2019年底,三房巷资产17.91亿元,负债2.1亿元,资产负债率仅11.73%,负债主要是1.46亿元应付账款等经营性债务,无有息负债。在近18亿元资产中,货币资金达11.76亿元,占比65.66%。一言以蔽之,三房巷经营稳健,财务风险低,资金充沛。

经营稳健的另一面是三房巷的发展速度过于缓慢。

纵向比较,2003-2019年,三房巷總资产由4.92亿元增至12.04亿元,营业收入由6.08亿元增至11.82亿元,15年时间增长2倍左右,与三房巷集团10余倍的增长形成鲜明对比。尤其是近5年,三房巷的收入呈下降趋势, 2014-2019年由11.14亿元降至10.41亿元,下降6.55%,增长乏力。

横向比较,三房巷的发展速度也落后于同行。根据Wind行业分类标准,三房巷所在的纺织品行业共有35家上市公司。2016-2018年,按营业收入排名,三房巷分别位居21位、23位、23位,处于中下游水平,与行业营业收入中位值的公司差距也在逐年扩大(表1)。

三房巷与行业平均水平差距越来越大的原因在两方面。

一是主业项目投资热情低。三房巷上市的15年间,除初期投资规模较大之外,其余年度投资规模都偏小。投资“低迷”,使得三房巷的经营活动现金净流入长期超过投资活动所需,积累下巨额资金(图2)。

表1: 2016-2018年三房巷营业收入的行业对比情况(单位:亿元)

二是技术研发投入欠缺。2006年至今,三房巷研发总投入仅3.26亿元,平均每年2500万元,占营业收入比重仅1.94%,低于行业龙头航民股份、鲁泰A、新野纺织等4%左右的研发费用占比。

一方面经营上持续盈利,账户上有大量超额资金,资金似乎无处可用;另一方面投资发展乏力,与行业龙头差距越来越大。正常盈利的企业,应是积极加大主业项目投资,提高资金使用效率,以扩大经营优势、缩小行业差距。

三房巷出现与常规经营逻辑相悖的现象,可能是受三房巷集团影响。

多元化困境:关联交易频繁,盈利模式难以为继

企业多元化发展的关键之一是要有充足的资金来源,三房巷集团也不例外。三房巷集团以其持有的三房巷54.72%股份和卞氏家族擁有的巨大影响力,展开了诸多运作,主要在于三方面。

首先是直接占用上市公司资金。2014年,三房巷集团及其子公司先后13次,合计占用三房巷3.78亿元资金;2015年,三房巷集团及其子公司先后18次,合计占用三房巷6.35亿元资金。然而,三房巷的利息收益率大部分时候仅略微超过1%,2015年甚至只有0.38%,低于银行大额存款利率,上市公司利益受到损失。对大股东的这种行为,三房巷采取的办法是“三缄其口”。

三房巷集团之所以占用上市公司资金,可能与其在金融领域的扩张有关。2014年,三房巷集团相继成立了三房巷财务公司、三海融资租赁公司、兴业商业保理公司等金融企业。当时的资金量需求估计会比较大,由此瞄上了三房巷的“口袋”。

其次是利用上市公司担保融资。从2007年开始,三房巷多次为三房巷集团及其关联公司提供担保。截至2020年3月底,三房巷提供的连带责任担保金额高达6亿元,占其13.43亿元归母净资产的45%。

第三是利用关联交易获得收益。在日益强调上市公司独立性、减少关联交易的监管环境下,三房巷集团却逆向而行。

二者的关联交易主要是采购原材料和销售电、蒸汽等。2009- 2019年,其关联交易金额从1.28亿元增加到3.3亿元(图3)。其中,2019年销售电、蒸汽等产品的关联交易额达到2.98亿元,占三房巷当年10.41亿元营业收入的31.7%,占此项业务当年3.13亿元营业收入的95.2%,关联交易几乎成为该项业务营业收入的全部来源。