靠着“盲盒”概念名声大噪的国内知名潮玩公司“泡泡玛特”终于揭开神秘面纱。

盲盒,是这么一种商品:体积小,便于售卖,销售额超高,成本却足够低,毛利率高达65%。最重要的是,盲盒是如此“神秘”,消费者在购买时,并不知道盒中内容,需要买完拆开才能一睹真容。这种商品,似乎不用吆喝都有大量买家乐此不疲地反复购买,它其貌不扬的外表下,吸金能力着实惊人。

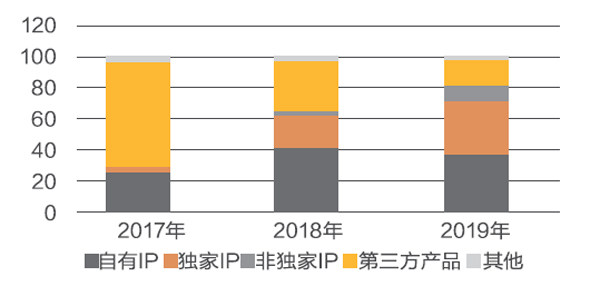

而泡泡玛特,是这样一家公司:成立10年时间,它从一家单纯的玩具合集店,转型成自主开发产品收入占比达82.1%的IP品牌,并赚得盆满钵满。这是一家瞄准年轻人的公司,其管理层也非常年轻,人均年龄32岁左右。同时,这还是一家夫妻店,副总裁杨涛为创始人兼董事长王宁的配偶。招股书显示,王宁持股56.33%。

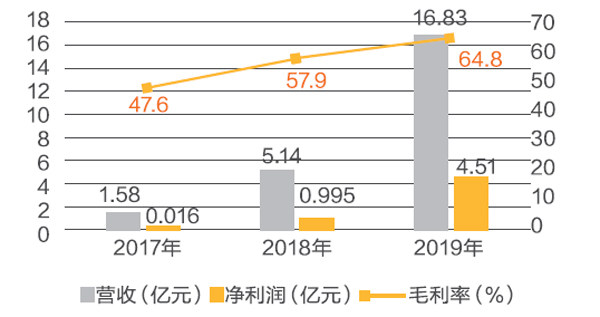

6月1日晚,泡泡玛特向港交所递交招股书。招股书显示,2017年至2019年,其营收从1.58亿元增长至16.83亿元,最近两年营收增幅分别高达225%、227%。

最受人关注的是其盈利能力。2017年至2019年,公司净利润分别为156万元、9952万元、4.51亿元,实现爆发式增长。单以2019年数据计算,净利润率达到26.8%。毛利率亦提升明显,从2017年的47.6%增至2019年的64.8%,堪比印钞机。

华兴资本创始人包凡曾在一次活动上问王宁:如果从商业模式的维度出发,你如何定义泡泡玛特?王宁称,有些人可能觉得我们是做零售的,因为我们开了很多很多店;有些人觉得我们是卖玩具的,因为我们卖手办;也有一些人觉得我们是做IP的,因为我们签了很多IP;还有一些人说我们做展会的,但这些都是泡泡玛特的一个切面。

看上去,泡泡玛特的触角伸得又多又长,但它并非没有隐忧。IP矩阵的开发、自有电商平台葩趣的后续发展,以及新冠肺炎带来的线下展会的延迟,都将是泡泡玛特成长路上的重担。

从连亏三年到年赚4亿

其实,这并不是泡泡玛特第一次冲击资本市场。2017年,它曾登陆新三板。那时,它还没有展现出超强的吸金能力,截至2016年,泡泡玛特曾连续3年亏损。

数据显示,2014年、2015年、2016年1-5月,其营收分别为1703.21万元、4537.53万元、2942.61万元;净利润分别为-277.29万元、-1598.04万元、-2483.53万元。

后来,得益于Molly和Pucky两大IP,同时大力扩张线下门店数量,新增机器人商店及展会两大业务线,泡泡玛特才扭亏为盈并顺利上市。2019年4月,因考虑成本问题,泡泡玛特退市。

退市后,泡泡玛特的表现十分惊人。2017年-2019年,泡泡玛特营收分别为1.58亿元、5.14亿元、16.83亿元,2018和2019年的营收增幅分别为225.4%、227.2%,连续两年保持高速增长。

2017-2019年,公司净利润分别为156万元、9952万元、4.51亿元,业绩实现了爆发式增长。毛利率亦提升明显,从2017年的47.6%增至2019年的64.8%。

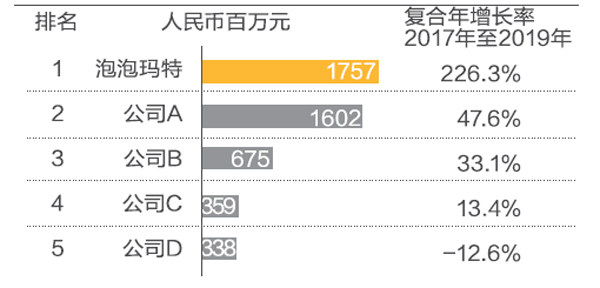

公司援引弗若斯特沙利文报告称,分别以2019年的收益及2017-2019年的收益增长计,泡泡玛特是国内最大且增长最快的潮玩品牌。

不仅业绩亮眼,泡泡玛特在資本市场的表现也足够优秀。

成立10年来,泡泡玛特完成了9轮融资。今年4月,泡泡玛特刚完成Pre-IPO轮融资,金额超过1亿美元。

一名业内人士透露,2019年,泡泡玛特在新三板退市时市值是20亿元人民币,红杉资本买入8000万美元老股时给出了21亿美元+的估值,泡泡玛特Pre-IPO轮融资估值为25亿美元,按照4.5亿利润计算,红杉资本有33倍PE,新投资者增资则有39倍PE。

这不禁让人好奇,这家公司爆发式增长的背后,到底靠的是什么?

靠1个娃娃卖出4.5亿

作为一家收入在两年内涨了超10倍的企业,泡泡玛特的法宝之一是IP运营,且搭配了盲盒的玩法。“泡泡玛特纯做玩具是不具备任何增值意义的,也不会刺激用户消费,它用盲盒很好地解决了这一问题。”一位投资人透露。

泡泡玛特披露,目前公司运营有85个IP,包括12个自有IP、22个独家IP及51个非独家IP。