“你感知不到的、实实在在的提升,才是质的飞跃。”某互联网银行高管如此概括当下的银行科技。

他口中“质的飞跃”,指的是今年新冠肺炎疫情期间,人们衣食住行相关的服务大多通过线上进行。比如为了购买新鲜食材,不少用户通过电商App或微信购菜小程序,“一气呵成”地实现在线选购、在线下单、在线支付。你是否觉得,通过线上顺利地购买到食材,已是理所当然。

但恐怕你不会注意到,理所当然背后,实际是一个关于“开放”的故事:要想顺利通过微信小程序购菜,小程序首先得与微信完成对接;进入支付环节,微信得与银行进行对接,以便用户可通过银行卡完成线上支付。值得注意的是,若其中一方拒绝接入,购菜就会失败。

用上述高管的话说,商家、微信、银行三方构成了“开放生态”。具体到银行角度,正是近年来市场热议的“开放银行”。不仅仅是购菜,在你的公积金卡、社保卡、医保卡等使用过程中,“开放银行”无处不在。

纵观此轮金融科技发展,银行业经历了从最初担忧自身客户黏性下降的担忧,不甘退居后台,到让别人“走进来”和自己主动“走出去”的理念抬升。

因而,银行平台开放的过程,其实也是不断受冲击妥协的过程;当其将自有平台与提供场景服务的第三方互联,在提高服务效率、降低成本的同时,也意味着银行在慢慢隐身——银行是一种服务,而不是一种场所。

“后浪”超越“前浪”:银行隐身

“开放银行应该怎么做?”2016年8月,吴林与团队成员遍访欧洲多国银行。在历时1个多月的调研中,他受到不小触动。吴林是国内一家互联网银行的高管。

给吴林带来不小触动的,是成立于1857年的西班牙对外银行(下称“BBVA”)。彼时,这家银行已经逐步将自己的技术能力嵌入到场景中。“刚进这家银行,就看到一个西班牙交通管理系统的实时显示屏,BBVA把自己的数据能力运用到这个系统中,通过大数据对系统进行控制,比如在人群多的地方调整红绿灯的变化频率等。”

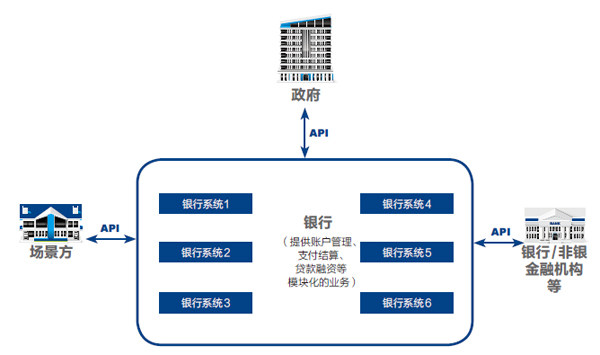

图1:开放银行生态体系

让吴林更为惊诧的是,这家在西班牙地位相当于中国工商银行的机构,居然将自己的一万多个网点关闭,整体进入开放银行体系。比如调整组织架构,“砍掉”部门制,变成群组式,后者类似如今的项目制。吴林透露,当时BBVA建了11个项目,根据需求,将跨部门人员调配进不同项目组。当年,BBVA利润增长了95%。

这并非吴林第一次接触“开放银行”。此前,国内已有银行喊出“开放平台”或“开放银行”的口号,但用吴林的话说,很多银行还是局限在自己的体系内,并未真正“走出去”。

“开放银行”是什么?从狭义角度看,即银行通过应用程序编程接口(API),把自己的特定服务用API的形式开放,将银行内部的信息系统与合作方的信息系统对接。比如,一家金融科技公司想找银行提供贷款、账户查询、支付等服务,银行开放一个接口给金融科技公司,金融科技公司就可以直接通过接口调用银行的服务。

事实上,“开放银行”是一个舶来品。据不完全统计,自2011年起,国外就已有银行进行相关探索。而国外开放银行此后的迅速发展,则主要得益于监管驱动(如2015年英国发布的“开放银行标准框架”和欧盟的《新支付指令》)。

“欧洲监管以一种自上而下的方式推动鼓励数据共享,强调银行把数据通过API开放给第三方公司,开放数据包括客户账户信息和余额、交易数据、产品数据等。”吴林说。

相较于国外,国内开放银行兴起更多是以市场驱动为主。“商业银行为应对外部金融科技公司、互联网平台等第三方公司的跨界竞争,以及消费者不断变化的需求,主动推动和外部合作方构建开放共赢的商业模式,围绕客户为中心,将自己的金融服务能力输出到生态场景中。”兴业数金总裁助理陈旭群告诉《财经》记者。

近年来,国内不少银行相继涌入“开放”赛道。据《财经》记者不完全统计,包括工商银行、中国银行、建设银行、兴业银行、浦发银行、新网银行、微众银行、百信银行、网商银行等多家银行纷纷进行了与“开放银行”或“开放平台”相关的探索,并初见成效。

“‘前浪’虽然没被拍在沙滩上,但早已被‘后浪’赶超。”某互联网银行高管直言,欧盟当初是为了解决底层账户等的互联互通问题。但显然,中国在很多年前就已经做到了,比如用户可以在工行的ATM机上查询建行卡的余额、进行取款等,欧盟之前则不行。“开放银行”这个概念最早是国外提出来的,但在实践上,国内已实现弯道超车。

在更多的银行业人士看来,开放银行并非新鲜事,追溯过往,“银企直连”亦可作为早期实践之一。长期以来,银行过于封闭,也并无太大的经营压力,但现在遭受冲击,只能冲破“藩篱”,主动出去寻找客户。

“这是一个不得已而为之的选择。”某股份制银行金融科技业务负责人在接受《财经》记者采访时直言,银行开放的过程,其实也是不断受冲击妥协的过程,正如当初接入“快捷支付”,银行把数据开放给第三方支付机构,实际就是被迫把账户权力让渡了;再如淘宝“双十一”,最初银行对接入支付宝沒有太大意愿,但一进入支付环节,如果某家银行不适配,用户体验就会大幅下降。对于银行来说,不接入就可能会丢失客户,这其实就是大势之下,银行不得不开放的过程。