“你们再下沉,我的客户得走一半……”

“兄弟,你的市场我都没能迈进一条腿……”

这是某地农商行副行长与一位国有大行高管之间的“隔空对话”,虽然夹杂着调侃与夸张,但确是近年来普惠金融下沉市场的竞争缩影。

普惠金融下沉的一个重要标志,是“首贷户”的增长。银保监会在最新发布的《商业银行小微企业金融服务监管评价办法(试行)》(下称《评价办法》)中,将“首贷户”新增情况单列为重要评估指标。

考核之下,一场关于“首贷户”的争夺战,开始打响。

下沉市场抢夺“首贷户”

近年来,在一系列政策引导下,小微企业贷款“增量扩面”显著,但出于对风险的考虑,不少银行在实际展业中,靠打“价格战”等拼抢存量优质客户,“垒小户”现象突出。对此,监管开始强调对“首贷户”(即在人行征信系统中无贷款记录的企业客户)的考核。

今年7月,银保监会发布《评价办法》,专门设置“首贷户”指标考核:小型微型企业贷款客户中,当年新增首贷户数占比不低于同类机构占比,或完成监管部门提出的首贷户量化目标的,得该项满分4分;未实现第1条,但当年小型微型企业贷款客户中有新增首贷户的,得2分;当年小型微型企业贷款客户中无新增“首贷户”的,得0分。

考核之下,银行会如何寻找“首贷户”?

建设银行普惠金融事业部总经理张为忠接受《财经》记者采访时表示,建行主要通过两条路径实现:一方面是自有客户的转化。从存量客户来看,原来很多客户只是在建行办理存款、结算等非信贷业务,但现在这些客户会有信贷需求,做好需求对接,转化效率和效果就很好。

另一方面,则是通过经营下沉和客户下沉来实现。“比如我们过去服务大中客户,现在开始服务大众客户,也提供几千元的小额贷款。在风险可控的前提下,通过数据信息挖掘、信用分析验证,向更多的个体工商户、农业经营主体(如农户)等提供贷款,大幅扩大了客户覆盖面,那些原来缺信息、缺信用,从而缺资金的客户,现在通过我们的下沉服务,融资需求得到满足。”张为忠说。

在寻求“首贷户”上,互联网银行则具有天然优势。数据显示,今年一季度,在微众银行获得银行首笔企业贷款的“首贷户”超过1.6万户,深圳市全部新增“首贷户”,微众银行占比57%。

微众银行企业直通银行部总经理公立告诉《财经》记者,“微众银行自成立之初便定位于服务小微,这决定了其客户主要是大量过去被传统银行忽略的群体。微众银行没有刻意去寻找‘首贷户’的逻辑,数据呈现更多是业务分布的自然结果。”

“有人欢喜有人愁”。就在大行通过客群下沉寻找“首贷户”的过程中,部分中小银行面临着存量客户竞争加剧、生存空间受挤压等挑战。

“能做的都是同一批客群,大行在资金、技术等方面优势太明显。比如现在大行的小微企业贷款加权平均利率在4%-5%之间,而我们则在7%-10%之间,谁更有吸引力是显而易见的。”华南某农商行副行长向《财经》记者坦言,伴随大行下沉加剧,其所在银行发展遭受到不小“威胁”。

面对大行的“威胁”,亦有部分中小银行选择同步下沉为竞争“抓手”,力图从下沉深度、广度上与大行拉开差距。

“原以为大行下沉可能是‘一阵风’,现在来看,持续下沉将会是大行经营过程中的新常态,农商行要做好打‘持久战’的准备。从实际情况看,即便大行下沉,其服务的主要客群依然是区域市场中规模较大、资质较好的企业,只要农商行坚守定位,持续向县域、农村市场等下沉,开拓增量客户,依然有不小的发展空间。”亳州药都农村商业银行(下称“药都农商行”)业务部总经理刘自杰认为,地方中小银行在客户关系管理、业务精耕细作等方面长期积累的优势,将成为应对大行下沉的“杀手锏”。

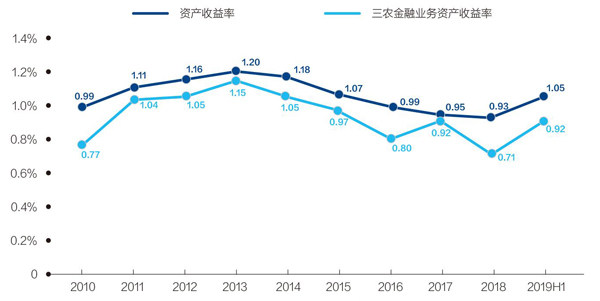

图1:某国有大行总资产收益率与县域三农业务资产收益率

据了解,截至目前,药都农商行涉农贷款在其全部贷款中占比达到80%左右,授信余额达到280亿元;授信户数约35万户,户均授信额度约14万元。

公立亦表示,中小银行不必对大行下沉过于紧张。“目前来看,大行的新增贷款客户主要还是从存量客户转化而来,中小银行与大行的客群结构、业务重点不同。大行可以选择的业务很多,中小银行可扬长避短,借助金融科技手段,深挖细分客群或特定领域。”

超10万亿“缺口”待补

当大银行下沉寻找“首贷户”,存量用户被抢夺的中小银行,又该去哪儿寻找自己的“首贷户”?

中国普惠金融研究院在《数字普惠金融助力县域产业发展》报告中指出,通过在浙江省14个县获得的小微企业调研数据,结合相关统计数据,推算出全国县域小微企业对正规金融机构融资的供需缺口为16.79万亿元。