四十年一遇的高通胀正逼迫美联储开启一轮紧缩风暴,大幅加息与缩表同时开启。

继3月份美联储首次加息25个基点后,5月4日,美联储议息会议宣布,加息50个基点,联邦基金利率提升至0.75%-1%。这是美联储时隔22年后,再次出现加息50个基点的决定,标志着美联储已经开启了类似于1994年的加息模式。

美联储还决定从6月开始缩表。从6月份开始,每月缩表的上限是475亿美元,其中国债300亿美元,抵押贷款支持证券(MBS)175亿美元;从9月份开始,每月缩表的上限增加至950亿美元,其中国债600亿美元,MBS350亿美元。按照这一缩表计划,大致需要三年以上的时间才能把资产负债表缩减至合意水平(资产负债表规模占名义GDP的20%),最终美联储的资产负债表规模将可能缩减至5.8万亿美元左右,缩表的规模远远超过上一次。

高通胀、快速紧缩、衰退风险,这三重压力交织在一起,令近期的全球市场惶恐不安。美股连续出现大跌,标普500指数跌破4000点关口,比前高累计下跌超17%,距离牛熊分界线仅一步之遥。10年期美国国债利率一度攀升至3.2%,美元指数也突破104,非美货币贬值压力巨大。

面对失控的高通胀,美联储可能不得不采取更加激进的紧缩。在本轮紧缩周期中,联邦基金利率迅速达到2.5%的中性利率,可能不足以使通胀回到2%的长期目标,最终基准利率可能会提高到3.5%以上的较高水平。

美联储主席鲍威尔在新闻发布会上对美国经济仍充满信心,他表示,“我们有一个良好的机会来恢复价格稳定,而不招致经济衰退,也不会出现实质性的高失业。”这或许只是美联储的一厢情愿,对早已习惯了低利率环境的美国经济和市场而言,对即将到来的高利率恐怕难以适应。

鱼和熊掌不可兼得,这一次美联储可能不得不以经济衰退为代价来控制四十年一遇的高通胀。

对中国而言,虽然美联储的加速紧缩对国内的金融市场产生了一定的扰动,近期人民币有所贬值,但这些外因并不是当前中国经济的主要矛盾。要想更好地应对外部冲击,关键还是要做好自己,扎实地做到“疫情要防住、经济要稳住、发展要安全”。

四十年一遇的高通胀

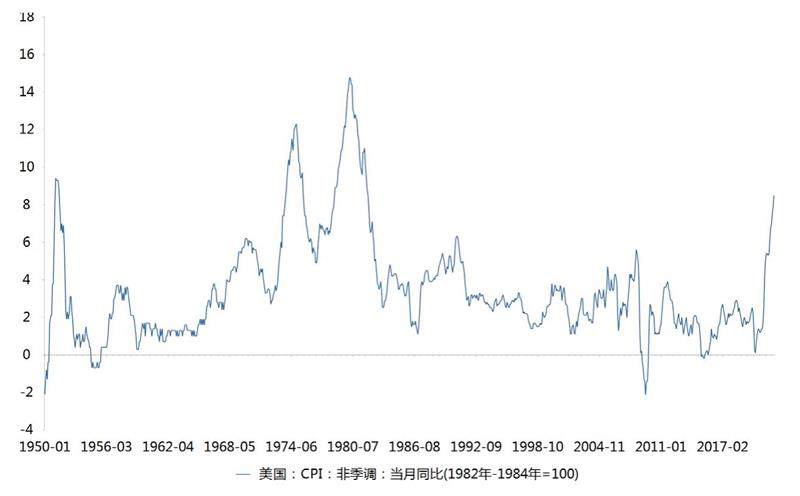

引发美联储政策加速收紧的核心原因是,美国正面临着四十年一遇的高通胀。美国劳工统计局公布数据显示,3月份美国CPT同比上涨8.5%,创下1982年以来的新高,美国CPI已经连续四个月处于7%以上的超高水平,这大大超过了美联储2%的长期通胀目标。

在5月份的美联储政策声明中,增加了“高度重视通胀风险”的措辞。鲍威尔在新闻发布会上也两次提及“通胀太高了”,并强调价格稳定的重要性和通胀失控的严重后果,表示遏制通胀是美联储的首要任务。

美国的高通胀是如何形成的呢?美联储在政策声明中给出了解释,“通胀水平仍处于高位,反映了与疫情相关的供需失衡、能源价格上涨以及更为广泛的价格压力。”美联储还着重强调了地缘冲突和中国的疫情反弹对美国通胀的影响:地缘冲突“正在对通胀造成额外的上升压力,并可能对经济活动产生影响。此外,中国的疫情封控可能会加剧供应链的破坏。”

原因之一:后疫情时代的供需失衡。一方面在欧美超级宽松政策的刺激下,需求得到快速回升,比如美国的房地产、汽车需求都大幅走强;另一方面,全球产业链受到疫情的影响迟迟没有完全恢复,供给受到限制。这种供需失衡使得商品和服务的价格加速上涨。

原因之二:能源价格的上涨。在后疫情时代,随着需求的回暖大宗商品价格持续上涨,而地缘冲突进一步加剧了原油、天然气价格的上涨,以原油价格为例,布伦特原油期货价格从疫情最严重时的不到每桶20美元,持续上涨到2022年初的每桶95美元左右,在地缘冲突的催化下,一度攀升至每桶139美元。

图1:美国通胀创1982年以来最高

原因之三,更为广泛的价格压力,比如工资上涨。这几年美国工资增速要大幅高于疫情前,对美国高通胀起到推波助澜作用。在上一轮加息周期的2016年至2019年,美国小时工资的平均月同比增速约为2.8%,而疫情爆发以来,工资的月均增速上升到了4.6%,最近半年的工资月均增速更是高达5.5%,这一速度比疫情前几乎高了一倍。

造成美国高通胀的原因是多重的,但美联储在疫情后实施的超级宽松货币政策难辞其咎。

长江证券认为,推升美国通胀的结构发生了明显的变化,已经从单个或几个因素的主导转变为全面的通胀压力。