5月9日,央行发布了《2022年一季度货币政策执行报告》(下称“《报告》”),《报告》总体延续了4月政治局会议的表述,货币政策延续宽松,着力降低银行负债成本。在经济形势方面,央行研判存在多重考验。报告提到“新冠肺炎疫情和乌克兰危机导致风险挑战增多,中国经济发展环境的复杂性、严峻性、不确定性上升”。国内经济活动受阻、房地产销售下行、实体经济融资需求不足等;海外局势不稳定、美联储加息缩表等加大货币政策操作难度。

在货币政策基调上,延续不搞“大水漫灌”的提法,强调“加大对实体经济的支持力度”“主动应对,提振信心”。报告将“灵活适度,加大跨周期调 节力度”调整为“加大对实体经济的支持力度,稳字当头,主动应对,提 振信心,搞好跨周期调节”,延续“坚持不搞‘大水漫灌’”。2021年四季度以来货币政策稳增长,政治局会议提出“用好各类货币政策工具”“要抓紧谋 划增量政策工具”,货币政策未来有望主动发力,进一步支持经济增长。

总量延续宽松,强调结构性工具,关注重点领域、薄弱环节和受疫情影响的行业。报告延续“发挥好货币政策工具的总量和结构双重功能”的表述。总量方面,仍然“保持流动性合理充裕”“增强信贷总量增长的稳定性”,在结构方面,充分利用结构性货币政策工具做好“加法”。4月以来,央行先后落地2000亿元科技创新再贷款、400亿元普惠养老专项再贷款、增加1000亿元专项再贷款支持煤炭开发和储备、新设1000亿元交通物流领域再贷款等,引导资金流入重点领域、薄弱环节和受疫情影响严重的企业。

在外部环境方面,密切關注美联储缩表加息,“以我为主”的基础上首提“兼顾内外平衡”。央行研判海外不确定性加剧,海外通胀压力持续走高,美联储5月上调联邦基金利率目标区间50个基点,全球金融市场震荡。 央行首次将“兼顾内外平衡”提升到与“以我为主”同等重要的位置,表明对美联储加息缩表、中美利差缩窄的担忧上升,4月25日,央行罕见降低外汇存款准备金率,防止股债汇风险传染。

图1:截至2022年3月,金融机构人民币贷款加权平均利率

在通胀方面,央行对通胀担忧提升,关注稳定粮食和能源价格。受输入性通胀影响、地缘冲击等因素影响,粮食、能源等上游商品价格年内明显抬升,报告新增“密切关注物价走势变化,支持粮食、能源生产保供,保持物价总体稳定”。东吴证券认为本轮通胀主因供给端因素,国内收紧货币政策无益于稳物价,因此货币政策稳物价,重在保粮食、能源供应链。

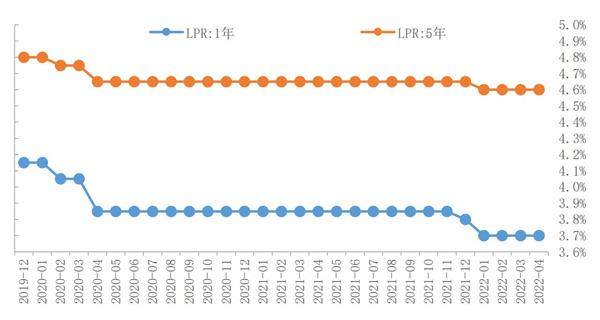

在利率方面,存贷款利率下降,优化政策利率体系。央行延续“降低企业综合融资成本”表述,新增“优化央行政策利率体系,加强存款利率监管”。 存款利率方面,设专栏讨论“建立存款利率市场化调整机制”,多家银行下调定期存款和大额存单利率10-15 个基点,降低银行负债端成本;在贷款利率方面,2022年3月贷款加权平均利率为4.65%,较2021年第四季度下降10BP,是统计以来的记录低点。

货币政策延续宽松,利好银行业。在资产端,货币政策稳增长的重心未变, 宽信用逐步发挥作用,打开银行信贷扩张空间;负债端,政策强调降低银行负债端成本;权益端,鼓励拓宽银行资本补充渠道。

图2:截至2022年4月,LPR变化情况

货币工具作用凸显

从银行视角来看,光大证券分析认为,从《报告》的内容来看,再贷款崛起,疫情扰动下结构性货币政策工具重要性提升。

《报告》对于货币政策的表述,用了较大篇幅对结构性货币政策工具进行重点着墨,提出“发挥好货币政策工具的总量和结构双重功能”、“结构性货币政 策工具积极做好‘加法’”、“促进金融资源向重点领域、薄弱环节和受疫情影响严重的企业、行业倾斜”等,并在专栏 1《健全现代货币政策框架取得明显成效》中,详解了2021年以来中国创新和完善的结构性货币政策工具体系。

对于未来货币政策工具箱的使用,总体原则仍是“总量要稳、结构要进”,对此,光大证券有四点判断:第一,通过MPA考核和狭义信贷额度管控,促进新增人民币贷款同比多增。自2021年三季度货币政策执行报告开始,央行反复提及“增强信贷总量增 长的稳定性”。2022年一季度新增人民币贷款8.34万亿元,同比多增超过6000亿元。但4月份受疫情影响,实体经济融资需求较为低迷,信贷总量和结构双双表现欠佳。而5月份在疫情扰动和“静态管控”下,信贷景气度能否恢复仍存在较大不确定性。

因此,央行后续的总量型政策上,应通过优化MPA考核框架,激励银行力争实现信贷投放 “同比多增”,并加大窗口指导力度,政策性银行和国有大行要在其中持续发挥“头雁效应”。

第二,再贷款工具在落实产业政策方面发挥更大作用。目前的市场环境决定了总量型宽松工具使用面临较强的“局限性”:

1.市场流动性处于比较宽松状态,而在疫情影响下,信贷需求较为低迷,导致银行资金运用端面临合意资产不足的“资产荒”压力,资金大量淤积在银行间市场,结构性流动性短缺框架减弱,货币流通速度下降、银行负债趋于定期化,资金利率阶段性脱离利率走廊中枢值。在此情况下,传统的“总量型宽松工具”无法起到引导“活水滴灌”的效果。

2.疫情和“靜态管控”下,人员、物流、交流受控,一些企业停工停产,出口和投资承压,供应链体系受阻,导致通胀面临潜在压力。