一度火爆的基金市场正在遇冷。2022年一季度,公募基金发行份额较去年同期大降77.39%。在A股剧烈波动的行情下,越来越多的投资者选择了持币观望。

基金市场乍暖还寒,券商的财富管理业务转型也将放缓前进脚步。当下,券商传统的经纪业务正处于向财富管理方向转型途中,而过去3 年,火热的基金销售是券商转型的最大助力。根据中国证券业协会(简称“中证协”)数据,2021 年,以基金代销为主的券商代销金融产品收入已达到206.9 亿元,较2018 年末增加了168亿元,并占券商财富管理板块收入的13.39%,相较2018年提升了7.5个百分点,分量不低。

券商经纪业务转型财富管理,始于稳定股票交易佣金收入、拓宽盈利途径的迫切初心。不过,随着财富管理市场蛋糕不断扩大,银行、互联网基金代销机构中的巨头也加大分食力度。面对转冷的基金市场以及日趋激烈的竞争压力,券商财富管理业务究竟如何突破?

黄金三年:趋势未变,格局未定

2019 至2021,是券商财富管理业务发展的“黄金三年”。

期间,在资产管理产品向净值化方向转换、房地产金融投资属性减弱、A股市场赚钱效应回升等多重因素推动下,财富管理行业蓬勃发展,其中,公募、私募基金的资产管理规模分别由12.93万亿元、12.78万亿元,劲增至25.53万亿元、19.76万亿元。

顺应这一趋势,券商不再将财富管理理念停留于纸面,转而积极推动转型,承接居民日益增长的理财投资需求。

在2019-2021 年间,券商一是通过升级与财富管理适配的组织架构、丰富投资顾问培训课程、加强总部投研实力、调整投顾队伍考核机制、发力金融科技等手段,大力推动投顾、投研体系建设,进而提高展业效率;二是围绕“以客户为中心”的买方投顾理念,加大公募、私募等产品引入力度,创设基金优选、基金投顾、证券投顾、私享专户等产品,提升资产配置能力,发挥财富管理机构的作用。

3年高速发展后,各家券商的财富管理业务框架基本成型,先發的头部券商更取得市场领先优势,行业呈现二八分化的格局。

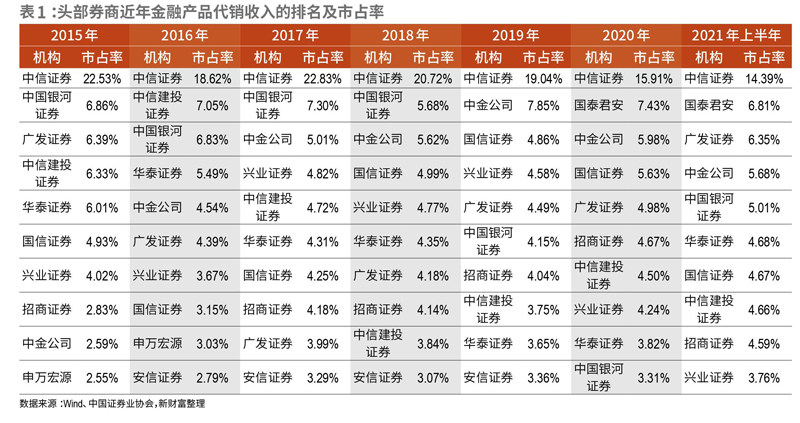

二八分化同时体现在两个层面。在代销金融产品收入层面,从中证协披露的数据看,2017 年至2021 年上半年,市占率在1%以上的券商数量在23-24家之间,且前20家券商的合计市占率长期维持在80%以上(图1)。

再从权益类产品的保有规模看,截至2021 年四季度,共有46 家券商的股票和混合公募基金保有规模入围全市场机构前100名,若以入围券商的保有规模作为总数,那么,前20家券商的市占率达到了85.61%,二八效应同样显著(图2)。

头部券商所展现的马太效应,投顾也是感同身受。2021年7-12月,新财富通过线下线上发放问卷的方式对来自30多家券商的上千名投顾进行了调查,最终回收有效问卷近800份。调查结果显示,有91.89%的投顾认为,近年券商财富管理业务的头部化效应在加强。有投顾向新财富表示,在行业内待的时间越久,越能感受到大小券商间在业务、产品、职业路径等方面的差距,“如果有机会,还是想跳到大券商试一试”。

但是,从业务排名及市场份额的变化又能够看出,在稳定的二八分化格局下,头部、颈部券商彼此间的差距是在不断缩小的,头部机构的地位及份额也并不稳固。

具体而言,2017 年至2021 年上半年间,代销收入排在第2 至10 名券商的合计市占率从41.88%提升至46.2%,但前5名券商的合计市占率却从44.49%缓步下行至38.24%。其中又以中信证券最为明显,其同期市占率由22.8%下滑至14.39%(表1)。

与此同时,头部券商间的竞争也变得更为激烈。以代销金融产品收入作为参照,跻身前10 名的门槛从2015年的市占率为2.55%,逐年提升至2021年上半年的3.76%,这意味着,头部券商投入了更多的资源参与市场竞争。

排在前10名的券商中,仅有中信证券稳坐于榜首,其余券商座次起伏不定。例如,中国银河证券在2015年、2017 年、2018 年均位居第2 名,但2020年却掉到了第10名,市占率也由2017年最高7.3%降至3.31%。

但代销业务收入市场占有率的波动,并不表示券商在减少财富管理业务方面的投入,反而是行业竞争趋于白热化的一种表现。以中信证券为例,2021 年,公募及私募基金保有规模已超过3800 亿元,较2020 年末增长26%,较2018 年末增长2.6 倍。自2021 年11 月1 日公募基金投资顾问业务上线以来,两个月内累计签约客户超过9万户,签约客户资产超过70亿元,业务发展依旧迅猛。

因此,进入2022年,即使身处头、颈部的券商,财富管理业务也远未到从容“躺平”的时候。不稳定的座次,亦意味着大部分券商离构建起一个持续稳定的财富管理商业模式,还有很长的路途。

从同质化内卷,到差异化探路

在金融市场中,财富管理机构的定位类似于资管机构与客户间的“粘合剂”,即在客户投资前为其厘清风险偏好、投资需求,在投资过程中提供产品优选、资产配置、投顾建议、信息咨询等服务,让其更好地规避风险、获取收益,进而起到增加客户黏性、扩展客户资源的效果。

因此,过去3年,券商纷纷将大量资源投入到了证券投顾、基金投顾、信息资讯、视频直播等业务以及App、小程序、企业微信等平台的建设中。但是,不断在同行间取长补短后,各券商在产品线、服务手段等方面的差距不断缩短,后期发力者也能更快地提升业务收入,这也是头、颈部券商间难以拉开距离的一大原因。

而进入2022 年,A股波动影响客户投资热情,券商在财富管理业务的投入产出比面临下降的可能。“内卷”的竞争态势以及低迷的市场行情,将成为检验券商过去数年财富管理业务发展的最好机会。

近年,诸多券商的财富管理转型经验被市场广泛关注,例如头部券商中极具代表性的中金公司。其搭建了专业的买方投顾体系服务客户,包括将对优质资产的研究与筛选能力、大类资产的配置能力、买方思维的服务体系融为一体,通过资管专户、基金投顾等形式,分别面向超高净值客户、中高净值客户、普通客户推出了中国50、微50、A+基金投顾、公募50 定制账户以及中金环球家族办公室协调设立的家族信托等买方投顾类产品。

2021年7月,中金公司将境内财富管理业务转移给全资子公司中金财富,进一步整合组织体系,通过中金财富开展财富管理业务。截至2021年末,中金公司财富管理买方收费资产(即买方投顾资产,包括中国50、微50、公募50等)约为800亿元,同比增长超过180%。

据透露,从2021 年末至2022 年2月,中金财富中国50产品的新增申购超过30 亿元,同时,中国50、微50等买方投顾资产的客户赎回率也显著低于同类产品。不仅如此,买方投顾体系下,中金财富的50系列产品解决方案正逐步引导大部分客户做“大概率正确的事”,并提升他们的胜率。

再例如,在2021 年,东方证券、广发证券、兴业证券等一批参/控股公募基金或旗下资管子公司实力较强的券商,也让市场看到了券商与资管机构在协作过程中所产生的良性化学效应,体现了对转型路径的差异化探索。典型如东方证券,其100%控股的上海东方证券资产管理有限公司(简称“东证资管”)、持股35%的汇添富基金管理有限公司等公募机构,在2021年上半年为其贡献了46%的利润(表2)。两家机构的“东方红”与“汇添富”两大基金品牌在市场上保持领先地位。

2015年财富管理转型以来,东方证券代销业务排名快速上升,金融产品代销收入由2015年的行业第32名提升至2021年上半年的第12名。按照证券行业2021年四季度股票及混合公募基金保有规模排名,东方证券位居上海市第1名、全国第7名(表3)。

据东方证券副总裁、财富管理业务总部总经理徐海宁介绍,得益于“东方红”和“汇添富”的良好业绩和品牌效应,2015 年转型之初,公司非货币基金保有规模主要是东证资管和汇添富的产品所贡献。但随着公募基金快速发展和财富管理转型深入,公司从客户的角度,面向全市场严选资产管理机构和优质产品,旗下东证资管和汇添富产品保有规模保持稳步增长的同时,权重占比逐步降低,2021 年两者在东方证券公募基金保有规模中占比下降到五成左右。