2023年,消费市场缓慢恢复的同时,全球投资并购市场却并未迎来复苏。

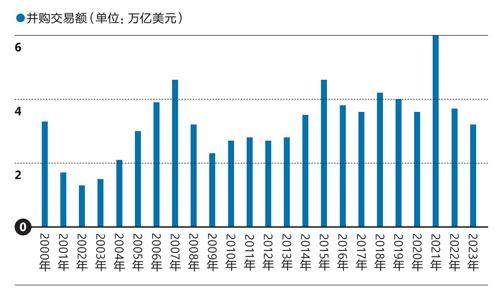

根据贝恩公司2024年2月底发布的第六次年度《全球并购市场报告》(以下简称《报告》),2023年,全球并购市场的总体交易规模下跌15%,降至3.2万亿美元,是10年来的最低点。

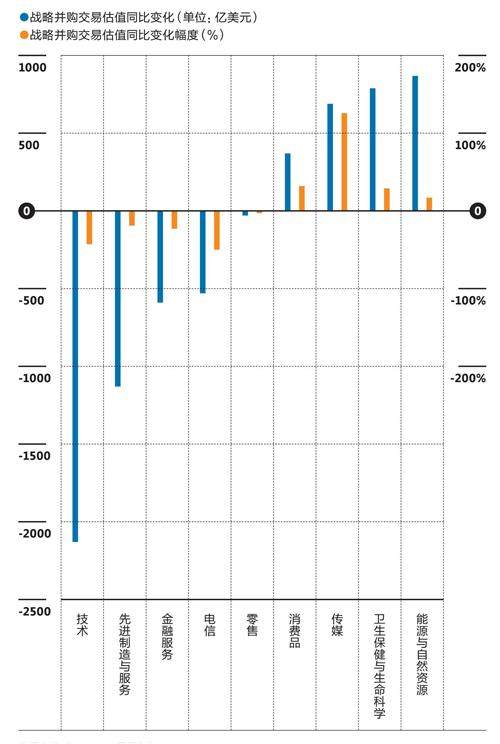

全球并购交易由战略并购、财务投资、风险投资或企业风险投资,以及特殊目的公司收购组成。其中,除了特殊目的公司收购略有增长,其他部分同比都在下降,并购市场最主要的支柱战略并购同比下降6%。

多种复杂因素导致了2023年全球并购市场的下滑。贝恩公司在报告中表示,估值差距是交易的最大障碍。2023年,整体战略交易倍数为10.1倍,为15年来最低水平。估值差距外,其他阻力还包括高利率、宏观经济不确定性、监管审查加强以及新的政治压力,这些因素可能继续影响2024年的并购交易节奏。

2023年,谨慎为主

在所有行业中,前几年颇为活跃的技术及电信行业的并购活动急剧萎缩,是造成2023年全球战略并购下降的最重要原因。

其中,在战略并购部分,技术行业2023年前10个月的并购交易量和交易额分别同比下降了26%和59%,并购估值同比下降43%。

相比之下,卫生保健与生命科学、能源与自然资源行业的战略并购估值复苏,但是也未能抵消技术行业战略并购估值的萎缩。

过去几年,技术公司的估值可能是诸多行业中最被高估的,这部分被高估的技术公司估值在2023年挤出了更多水分。

2023年,全球并购交易额同比下降15%

2023年,战略并购交易受到技术等行业拖累,下降6%

贝恩的研究表明,42%的技术行业从业者认为,缩小估值差距是提高交易量的关键。约40%的从业者预计2024年估值差距会继续缩小。

在技术行业估值回落之外,并购交易的全球监管升级,也拖累了全球并购市场。

贝恩的调研数据显示,过去两年中,全球至少有3610亿美元的已宣布交易受到了监管机构的严格审查。最终完成的2550亿美元交易几乎都被要求采取补救措施。

监管机构严格审查的直接体现就是并购交易的时间大幅度延长。大多数交易曾经最快可以在三个月内完成,但现在,受审查交易获得监管批准的平均周期长达12个月。

而诸多行业中,技术行业同样是受到更多监管的最主要行业。在全球对于技术公司垄断的担忧、针对用户数据管理政策越发严格,技术公司并购案的交易时间越拉越长。