中国商业地产高速增长的时代已接近尾声。

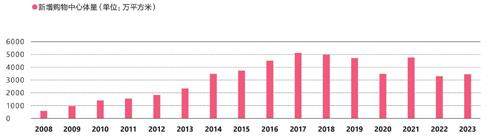

2008年至2019年,全国购物中心的供应量从大约0.3亿平方米,增长到了3.7亿平方米,平均年增速约25%。2020年之后,这个数字仍在增长,但速度明显放缓,到2023年年底,全国购物中心的存量面积为5.2亿平方米。15年间,中国的人均购物中心面积从0.03平方米扩大到了0.37平方米,后者已经接近日本和一些欧洲国家的水平。

到底要建多少购物中心才够?过去十几年的商业地产黄金时代里,这个疑问没有定论,也始终没有消散。不过,尽管早有预期,当行业终于开始减速,高增长时代的产品逻辑和经营惯性使得车上的玩家仍像是被踩了一脚急刹车。

最先停下来的是高周转模式的玩家。在十几年里开了将近500个万达广场的万达集团是黄金时代的典型代表。“一座万达广场,一个城市中心”的口号背后,是一套高周转逻辑:以新建一家购物中心为议价招牌,以相对低价拿下城市非热门区域的整片土地来建设一座复合功能的综合体,其中写字楼、公寓住宅以及商场外围的“金街”商铺都可以快速销售。把控得当的情况下,18个月完成整座综合体的建设,开发过程中的所有前期投入都能通过物业销售回笼,待新的万达广场开业时,它已经是一个现金流为正、稳赚不赔的项目了。

与其他高周转房地产产品开发逻辑类似,这门生意的要义,就是尽可能压缩从拿地到开业的时间,快速将资产规模的雪球滚大。最高峰是2016年至2018年,每年开业的万达广场数量均超过了50个,而它们无论外观还是品牌组合都极其相似。为了支持最快速度的开发建设,万达成立了自己的设计院,模块化输出商场建筑设计,也采用了集团集采式的品牌招商模式—在产品的标准化上,万达广场几乎做到了极致。

中国购物中心体量规模增量峰值出现在2017年

万达以及与它模式相近的新城吾悦、宝龙等商业地产玩家,带着这些千篇一律的大盒子,迅速下沉到了三四线城市。在中小规模的城市,第一个购物中心的出现带来了商业空间的民主化。但这类城市毕竟人口规模和消费能力有限,随着第二个、第三个购物中心加入,竞争很快白热化,商业供给的天花板触手可及。

万达更大的困扰是其目前持有的巨量商业资产。尽管早已陆续出售了二百多个万达广场的物业产权,将自己剥离为单纯的运营方,但连续十几年谋求上市未果和周转节奏放缓,万达现在手上持有的290个物业的资产困住了它的现金流—2023年年底,万达商管上市对赌失败后,太盟投资暂时接手了原本需要万达以约300亿元回购的股份,算是做了一回万达的“白衣骑士”。

区别于急切鲁莽的高周转开发商,市场上的另一类玩家暂时生存无虞,但对未来可能同样困惑,面对一个增长消失的市场,它们需要抓紧时间找到发展新模式。

这类公司以华润和大悦城为代表,它们最早是港资和外资商业地产开发商的追随者,以成熟综合体的开发与经营管理模式为基础,从一线城市起步,分别创造出了“万象城”和“大悦城”这两个购物中心品牌。前者跑通了新一线城市里的高端商场经营模式,后者则坚持以大体量的时尚潮流品牌租户辐射尽可能广的“18到35岁”目标年轻客群。从起步开始,它们就坚持自持物业,运营管理的目标是在长周期里获得持续的经营收益,因此它们愿意花费更多的时间深入研究消费者和品牌,也投入了更多的资源打磨产品。

这两家央企背景的开发商优化了港资模式的开发进度,加快城市拓展布局,以更快的节奏跟上了中国高速的城市化进程。但即使是这类“长期主义”的追随者,也难免被市场上简单、快速的模式裹挟。

不可避免地,它们也开始琢磨起标准化复制的路径。例如在华润内部,购物中心被明确划分为M1、M2、M3和M4四档,消费者熟知的“万象城”一般属于M1与M2,面向更中端市场的“万象汇”则定位在M3和M4。每一个产品档位都有清晰的客群定位和品牌组合定式,以便华润在新城市里获得新开发机会时能明显提速。自2004年深圳万象城开业,华润花8年建造了5座万象城,此后花10年便在全国拥有了34座万象城和41家万象汇—加上其他案名的项目,华润万象生活目前在营的项目数量已经超过100个。