2024年2月,万华化学(600309)以约4.16亿元对价,收购了铜陵化学工业集团有限公司(简称“铜化集团”)持有的两家上市公司股权,包括以约3亿元对价收购安纳达(002136,市值约20亿元)15.2%股份、约1.16亿元对价收购六国化工(600470,市值约23亿元)5%股份。

此时,距万华化学拟出资60亿元重组铜化集团,仅过去了约4个月时间。

短短4个月,万华化学的收购方案就发生了“翻天覆地”的变化,打造业务“第二增长曲线”的战略受挫。

背后原因何在?

打造第二增长曲线

作为一家烟台市属国有企业,万华化学经过数十年的发展,已从一家小皮革厂成长为世界级化工巨头,一度被市场称为“化工茅”或“化工界的华为”。

万华化学的龙头产品聚氨酯材料(MDI)成功打破了全球少数几家化工巨头长达60年的技术封锁,使中国成为继美、德、英、日之后,第五个拥有MDI制造自主知识产权的国家。

2022年,全球MDI总产能约990万吨,万华化学产能达到305万吨,占比达31%,居全球之首。

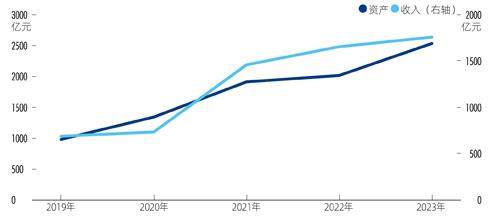

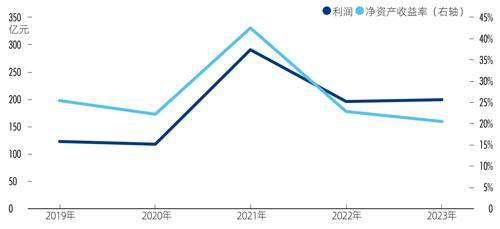

从经营业绩来看,2019年至2023年底,万华化学的资产和收入规模增长了约2.6倍,利润增长了约1.6倍,净资产收益率保持在20%以上。

尤其是在2021年,因市场上行和新项目投产等原因,万华化学实现利润291.51亿元,净资产收益率高达42.53%,录得史上最好业绩。

截至2023年底,万华化学总资产为2530亿元,全年实现营业收入1753.6亿元、利润约204亿元(图1、2)。

图1 :2019—2023年万华化学资产及收入

图2 :2019—2023年万华化学利润及净资产收益率变化

化工材料主业快速发展的同时,万华化学开始着力打造“第二增长曲线”,意图以磷化工为基础,向磷酸铁锂正极材料等新能源电池材料领域进军。

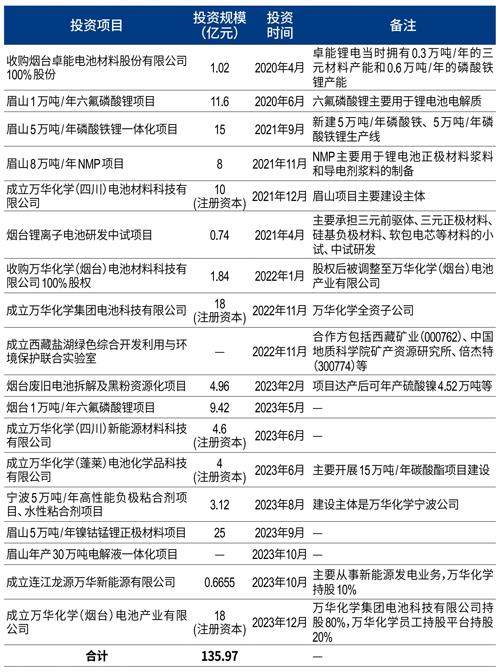

万华化学在走向综合性化工巨头的道路上一路狂奔。从2020年到收购六国化工、安纳达之前,其以约136亿元投资,初步构建了以万华化学集团电池科技有限公司(简称“万华电池”)和万华化学(烟台)电池产业有限公司(简称“万华电池产业”)为投资运营主体的锂电新材料产业版图。

这个版图覆盖了上游锂资源(盐湖)、三元正极材料、磷酸铁锂正极材料、负极材料、电解液溶剂、回收冶金等产业环节,集产学研于一体,并拥有了眉山、烟台两大生产基地(表1、图3)。

表1 :万华化学已在新能源电池材料领域投资超130亿元

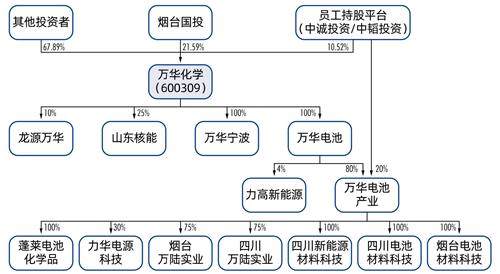

图3 :万华化学电池材料产业架构

尽管在电池材料领域频频发力,但万华化学的主要投资方向集中在中下游领域,缺乏上游资源等将影响其长远竞争力。

向上游进军,一体化经营

决定电池材料企业竞争力的核心,在于上游资源、配套和地理区域。

磷酸铁锂的主要原材料是锂、磷、铁、碳等。就行业平均水平而言,生产1吨磷酸铁锂,需要消耗0.25吨碳酸锂、2.26吨磷、0.35噸铁,0.038吨炭黑,也就是说,锂的成本约占50%,磷成本约占10%、铁成本约占4.5%。

上述四种主要原材料,除碳以外,在我国都属于重要战略性资源。

以磷为例,我国磷矿石储量占全球的5%,产量占比高达40%。但自2016年开始,我国磷矿石产量开始下滑,2016年约为1.4亿吨,2023年1―11月仅为0.94亿吨。

可以预见的是,随着新能源电池使用范围越来越广,我国未来磷矿石的开采政策将日益趋严。

就资源配套来看,磷化工企业和钛白粉企业在生产磷酸铁(磷酸铁锂的关键上游材料)方面,拥有较好的基础。磷化工企业具备原料成本优势,钛白粉企业可将副产品硫酸亚铁直接用于磷酸铁制备,也具有一定的成本优势。