2023年,全球ESG投资规模仍在增长,但市场分化鲜明。

从地区看,欧洲进一步加强监管,以遏制“漂绿”。美国反ESG浪潮越卷越高,资金持续流出已近7个季度。

从策略看,原本主流的负面筛选、ESG整合两大策略,分别受石油煤炭价格回升、清洁能源指数下行的影响,回报跑输大市,规模在退。进取的投资者则纷纷加码投后ESG管理,尽责管理策略正弯道超车。

进与退的背后,是各方在追求可持续发展与财务绩效、长期目标与短期利益之间的博弈。无疑,可持续投资本身的可持续,需要达成二者的平衡。

ESG发展在中国步入快车道之际,在全球却是风云激荡,不同地区各自分野,且势如冰火。

在成为原油供应主力的美国,ESG投资市场寒意凛然。

2024年初,华尔街日报记者奇普·卡特(ChipCutter)一句“ESG在美国企业界已经变成一句最新的脏话”,刷爆ESG圈。

2024年3月,摩根大通、花旗银行、富国银行、美国银行集体退出“赤道原则”,这项倡议倡导金融机构对1000万美元以上项目融资的环境和社会问题尽到审慎性核查义务。与此同时,道富银行、太平洋投资管理公司也退出了气候行动100+倡议。

在ESG理念的发源地欧洲,监管和市场仍持续升温。

为遏制“漂绿”、规范ESG信披,欧洲2023年推进了20余条ESG相关法案。其中,可持续金融披露法规(SFDR)将市场上的基金分为三类:含推动环境或社会因素的基金(俗称“浅绿基金”);以可持续投资为目标的基金(俗称“深绿基金”);不以任何ESG因素为主要投资目标的普通基金。不符合标准的基金,要从名字中删除相關词语。晨星估计,目前约4万亿美元规模的“浅绿基金”中,只有18%达到门槛。

尽管ESG基金的标准大大收紧,相关投资组合面临重塑,但是,2023年四季度,在全球可持续基金第一次出现季度性资金净流出的情况下,欧洲仍保持了33亿美元的净流入。

欧洲向左,美国向右,冲突的背后,是利益失衡。

ESG的落地,不无成本。比如,从地区看,清洁能源的普及,会影响石油、煤炭产地的收入;从代际看,当下的人要替未来的人承担减排的成本。因此,随着ESG实践的深入,一些群体日益感受到其对自身利益的影响,并开始反制。激进的支持者与反对者各执一端,在政治与商业舞台上纷纷出手。

十字路口上的ESG,在全球是否还有发展空间?ESG实践如何深化,以消弭不同人群的利益冲突?

负面、正面筛选策略遇挫

ESG投资,是驱动ESG发展的重要抓手。而ESG投资仿佛一枚硬币,不可避免具有两面性:一面是策略上,要秉持可持续发展的价值观,筛选标的;另一面是结果上,如果不能达成正收益,投资也难以持续。

因此,当策略与结果相悖,最考验机构对ESG投资是否坚定。近年,化石燃料与清洁能源公司的股价走势相悖,便带来了这样一场考验。

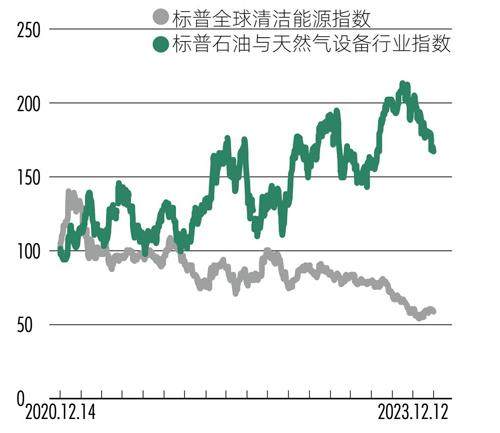

2021年冷冬带来的能源紧张、2022年爆发的俄乌冲突,导致能源需求上升,原油、煤炭等化石能源价格高涨,企业股价强劲。与此同时,清洁能源公司要通过债务融资购买设备,而美联储持续加息,导致其成本上升、侵蚀利润,股价萎靡不振(图1)。

图1 : 2022年以来,化石能源与清洁能源公司的股价背离

这一背景下,原本ESG投资领域的两大策略⸺采用负面筛选策略的基金由于剔除了高涨的石化能源股票,采用整合策略的基金由于青睐下跌的清洁能源股票,表现均受到影响,开始失宠。根据中金公司研究,采取负面筛选策略的标普剔除化石燃料指数,2022年超额收益为-1.76%,回报不及基准指数。

从全球看,负面筛选策略基金管理的资产规模,曾长期位居ESG各策略之首。这一策略要求,在投资组合中排除对社会、环境带来负面影响的企业或行业,石化、烟草等皆在其中。