十年磨一劍。中国资本市场在全面注册制落地、A股经历一轮波动重返3000点后,迎来了新“国九条”。

4月12日,国务院出台《关于加强监管防范风险推动资本市场高质量发展的若干意见》(下称《意见》)。《意见》共九个部分,被称为新“国九条”。这也是继2004年、2014年两个“国九条”之后,又时隔十年国务院再次出台的资本市场指导性文件。

中国证监会主席吴清在解读新“国九条”时表示,与前两个“国九条”相比,本次出台的《意见》主要有三大特点:一是充分体现资本市场的政治性、人民性;二是充分体现强监管、防风险、促高质量发展的主线;三是充分体现目标导向、问题导向。

吴清认为,新“国九条”聚焦中国式现代化这个中心,锚定金融强国建设这一奋斗目标,分阶段提出了未来五年、2035年和本世纪中叶资本市场发展目标,从投资者保护、上市公司质量、行业机构发展、监管能力和治理体系建设等方面,勾画了发展蓝图。

为落实《意见》提出的各项政策举措,证监会正会同各方打造“1+N”政策体系,“1”即是《意见》本身,“N”是若干配套制度规则。今年3月,证监会已经发布了严把发行上市准入关、加强上市公司持续监管等四个配套政策文件。4月12日,证监会发布加强退市监管的配套政策文件,并且对六项具体制度规则公开征求意见,交易所也有一批自律规则同步征求意见。

“1+N”政策体系在上市发行、退市、上市公司分红与减持、机构监管等各个方面均突出强监管、防风险、促高质量发展的监管理念。

在发行上市方面,新“国九条”提出提高主板和创业板上市标准,完善科创板科创属性评价标准。

在严把发行上市关的同时,新“国九条”还提出了加大退市监管的措施,如收紧重大违法类、规范类、财务类、交易类退市指标。

表1:三次“国九条”主要内容对比

“监管与市场,需要新的互信互动模式。要让市场理解,在新的形势下规范和促进市场健康发展的监管措施,绝不是似曾相识的‘旧政策’的简单重提,这些监管措施不仅对市场的影响和后果不同,更重要的是会有相应的新的配套措施保护投资者的合法权益。”天相投顾董事长林义相表示。

“‘1+N’政策体系是一个相辅相成的有机整体,必须一体推进,系统落实。”吴清表示,“下一步,我们还将在深入调研基础上,研究制定促进资本市场长远发展的改革举措。”

值得注意的是,在前两个“国九条”发布后,A股市场均迎来一波牛市。时隔十年,新“国九条”的发布,也让众多投资者对后市充满期待。

中信证券分析认为,新“国九条”作为官方口径的权威表态,是未来十年资本市场改革的纲领性文件,在凝聚共识、强化认知层面具有重要意义,也为资本市场中长期牛市的到来奠定了坚实的基础。

“新‘国九条’与大牛市并没有画上等号。”一位资深分析人士对《财经》表示,“股票价格的真正利好来自上市公司基本面的改进、内在价值的提升,所以真正的牛市还是要依赖宏观经济的根本好转、上市公司业绩的提升、投资者对经济向好发展的强烈信心。”

交银施罗德基金经理杨金金则认为,过去财富效应更多的是资产价格上涨带来的,纯粹的持有收益是很有限的,随着市场越来越关注股东回报,新的核心资产不仅随着无风险利率的下行有资产价格抬升潜力,同时稳定、最好是稳定增长的股息也会成为居民财富新的有效组成部分之一;资本市场的核心功能也有望转向融资与股东回报并重。

“目前A股从2600点到3000点,吴清已经完成了第一阶段任务,第二阶段还需要观察是否有进一步措施,解决关键问题。”一位此前参加证监会座谈会的专家对《财经》表示。

表2:上交所、深交所主板上市标准变化对比

表3:深交所创业板上市标准变化对比

严把上市入口关

自2023年下半年以来,IPO(首次公开募股)审核日趋严格。

Wind(万得)数据显示,截至4月25日,今年以来IPO审核的家数是25家,而2023年同期是117家。终止数量方面,2024年终止IPO的公司(包括终止审查、终止撤回、终止审核不通过)已经达到了118家,2023年同期终止企业数量仅为63家。

新“国九条”的发布再一次明确了资本市场将严把入口关。具体措施包括进一步完善发行上市制度,提高主板、创业板上市标准。同时,进一步压实发行人第一责任和中介机构“看门人”责任,多角度多举措从源头上控制好上市公司质量。

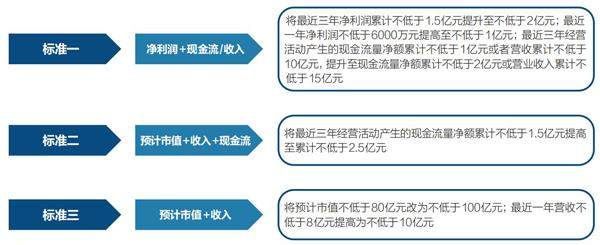

4月12日晚间,沪深交易所修订了相关配套业务规则并向市场公开征求意见,主要包括主板和创业板上市标准适度提高、支持上市公司通过并购重组提升投资价值等。根据正在征求意见的上市规则,主板和创业板将提高净利润、现金流量净额、营业收入和市值等指标。

“隐形门槛会导致信息不对称,现在政策进一步明确,按照规则来,如果觉得不合适可以打补丁出文。对IPO市场来说是好事。”有投行人士表示。

新“国九条”提高了上市标准,颇为尴尬的是,正在排队待审的IPO企业,如果不满足新规该怎么办?

“不满足新规肯定要撤回。撤回的企业可能会选择其他板块,但撤回来之后需要重新申报,意味着重新立项、辅导、验收。也有一些老板会有点灰心,选择暂时不上了。”某上市券商投行人士周洋(化名)表示。

撤回的一些企业也在迷茫中。“我们能给到的建议是做好业绩以及各项准备,等待窗口。”周洋告诉《财经》。

所有板块之中,北交所的上市要求相对较低,因此更多企业或转向北交所。“但现在上北交所也没有之前那么容易了,要上的企业多了,竞争也比之前更激烈了。”周洋说。

沪深交易所不仅提高了企业在主板和创业板的上市财务标准,对科创板企业的科创属性也提出了更高要求。

证监会修订了《科创属性评价指引(试行)》。对申报科创板企业的研发投入金额、发明专利数量以及营业收入增长率设置更高标准,强化衡量科研投入、科研成果和成长性等指标要求,进一步引导中介机构提高申报企业质量,凸显科创板“硬科技”特色。

“监管层强调的是企业科技足够‘硬’,如果科技不过关,即便满足了财务等各方面数据要求,还是上不了市的。”一家中型券商投行人士说。

此外,证监会也修订了《中国证监会随机抽查事项清单》,将首发企业随机抽取检查的比例由5%大幅提升至20%,并相应提高问题导向现场检查和交易所现场督导的比例,调整后,现场检查和督导整体比例将不低于三分之一。

上市全链条的责任也将进一步强化。新“国九条”提出,进一步压实交易所审核主体责任,完善股票上市委员会组建方式和运行机制,加强对委员履职的全过程监督。

新“国九条”还提到,建立审核回溯问责追责机制。进一步压实发行人第一责任和中介机构“看门人”责任,建立中介机构“黑名单”制度。坚持“申报即担责”,严查欺诈发行等违法违规问题。

在发行承销环节,监管力度也将进一步加大。新“国九条”指出,强化新股发行询价定价配售各环节监管,整治高价超募、抱团压价等市场乱象;从严加强募投项目信息披露监管;依法规范和引导资本市场健康发展,加强穿透式监管和监管协同,严厉打击违规代持、以异常价格突击入股、利益输送等行为。