靴子落地—2024年1月6日,恒瑞医药正式向港交所递交上市申请,寻求在香港二次上市。恒瑞发布相关公告称,此举是为了“深入推动科技创新和国际化双轮驱动战略,进一步助力公司国际化业务的发展”。

有关这轮融资的传闻自去年10月开始发酵。彭博援引匿名知情人士消息称,融资规模至少20亿美元。

恒瑞在国内医药产业拥有丰富度排名第一的管线数量,有“药茅”之称,但恒瑞上一次融资已是遥远的2000年—登陆A股时。这也是该公司历史上唯一的一次融资记录。

和中国绝大多数药企的选择方向一致,恒瑞自1990年代起,二十余年里一直以生产销售仿制药为主,也确实获得巨大收益。不过,这一切都会随着国家医药行业政策的调整而发生变化。

对恒瑞影响最大的政策,莫过于2016年以来实施的医保药品谈判,以及2018年国家开始组织药品和高值医用耗材集中带量采购(以下简称“集采”)。两项政策分别针对创新药和仿制药。Wind的数据显示,2019年恒瑞医药的仿制药和创新药的营收比例为82∶18,因此政策层面上给恒瑞形成较大经营压力的是集采。

恒瑞管线布局数量的不完全统计

从大方向来说,集采当然是利民之举,它以政府出面的形式与医药企业们谈判,“以量换价”,从而缩减了医药产品采购流程,降低药品采购成本。但患者和医保减负的另一面,是对医药企业经营能力提出的前所未有的挑战。

对那些以仿制药为主营业务的药企来说,无论是否参与,都逃不开集采带来的冲击。不参与集采或者未中标的药企,会面临被对手企业迅速抢占市场份额的风险;中标了,产品的价格相比过去的市场价大幅跳水,意味着公司利润面临考验—目前已经完成集采的9批药品,药价平均降幅超过了50%。

自2020年主要依靠仿制药达到277.35亿元的营收巅峰后,受集采影响,恒瑞医药的收入连续两年下降,直到2023年逐步企稳,重回增长轨道。如果说进入集采名录的药品像是一枚枚会显著影响企业收入的“定时炸弹”,观察恒瑞2023年之后的财报数据可以看到,那些影响业绩的炸弹多已“完成引爆”。资本市场目前普遍判断,该公司针对仿制药集采的利空大多出尽。

集采入围药物大幅降价所形成的营收亏空,也会倒逼有资金实力的药企主动开启战略转型。

恒瑞的战略演变分为两个层面。一是产品结构调整,在过去三四年里创新药收入占比逐年攀升,2023年已升至46.6%,金额首次突破100亿元;其次是推进出海战略,特别是“借船出海”。今年1月刚刚发布的招股书披露,自2018年以来,恒瑞医药已完成12笔对外许可交易,累计交易总额接近120亿美元。这些交易的对象有很大比例都是海外的生物制药技术公司。

不过,新的战略也会遇到新的挑战。在2024年11月末举办的医药创新与投资大会上,恒瑞医药董事长孙飘扬指出,创新药行业比较突出的问题是“内卷”,很多细分赛道已供大于求。而说到出海,它对一家中国药企来说,在熟悉当地市场政策环境、交易谈判以及股权投资等层面所提出的经验要求,一个也不低。

躲不开的集采影响

人民网2024年3月的一则报道中提及,2020年之前中国共有超过4500家原料药和制剂生产企业,其中90%以上是仿制药企业,18.9万个药品批文中95%是针对仿制药的。2024年4月,国家医保局相关负责人在例行新闻发布会上透露,前9批国家组织药品集采中选的1600多个产品中,国产仿制药占比为 96%。

按规定,仿制药需要在通过“一致性评价”后申报参与集采招标。所谓“一致性评价”,指的就是对已经批准上市的仿制药,按与原研药品质量和疗效一致的原则,分期分批做质量一致性评价,仿制药需在质量与药效上达到与原研药一致的水平。企业向国家药品监督管理局(NMPA)提交一致性评价申请,然后由药品审评中心(CDE)对提交的申请材料做技术审评。通过一致性评价后,NMPA会发放批准文号,允许仿制药上市销售。

在2018年首批集采试点中,恒瑞医药的一款主力麻醉注射液产品—盐酸右美托咪定(以下简称“右美”),由于没有及时完成一致性评价而未能中标。在集采到来之前,恒瑞手握8成以上的市场份额。根据2018年年报,右美在医疗机构当年的合计实际采购量达到16.8亿元。但参与集采失败后,恒瑞的份额很快就被集采中标企业扬子江药业蚕食。2019年,即丢标后的第一年,恒瑞的右美营收下跌至5.2亿元。到了2020年,相关年营收进一步跌至1.2亿元。

恒瑞几款重要产品的降价幅度变化

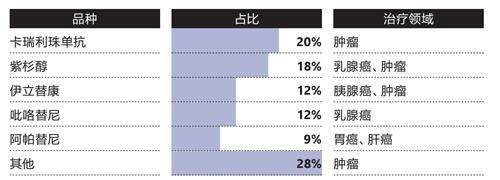

卡瑞利珠单抗和紫杉醇是恒瑞的两大重要单品

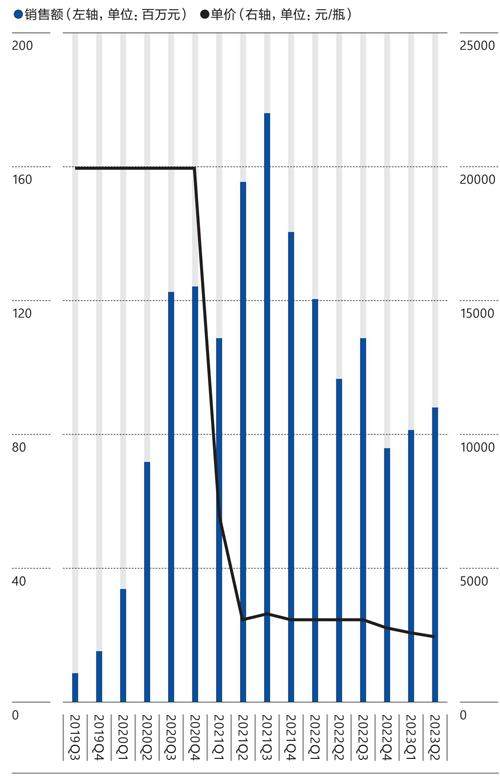

卡瑞利珠单抗在药物综合数据库样本医院的销售情况

2021年第五批集采中,恒瑞共有8个重磅产品中标,但开出的价格降幅远高于竞争对手。恒瑞中标量最大的苯磺顺阿曲库铵注射液,中标价格是15.8元,而另外两个中标的竞品,报价分别为24.18元和34.38元—产品均为同样规格。另外,针对50mg规格的奥沙利铂注射液,恒瑞的最终中标价格是91.8元,而中标的对手中,齐鲁制药的价格是198元。

2021年,恒瑞出现了公司上市后的首次营收下滑,期内实现营业收入259.06亿元,同比下降6.59%。在当年财报中,恒瑞首次披露了集采对报告期内公司营收的重大影响,其中就涉及2021年9月开始陆续执行的第五批集采中标的8个药品,它们的总营收相比2020年未参与集采时的44亿元,同比下滑37%。

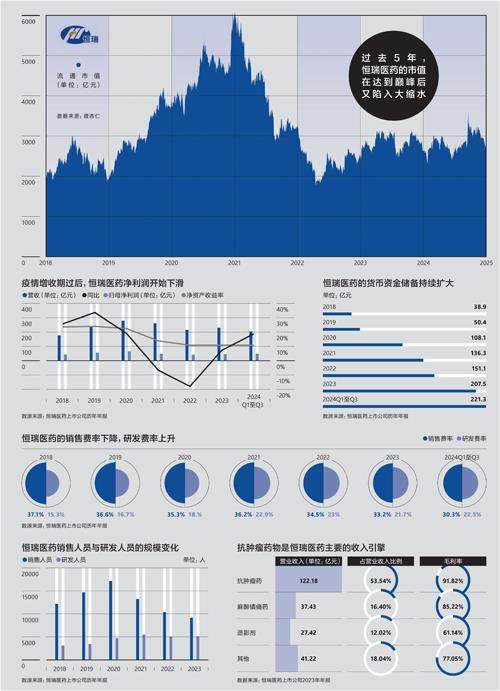

市场冷暖的快速转换直接反映在恒瑞的市值变化上。仅仅14个月,恒瑞的流通市值就从2021年年初超过6000亿元的历史峰值,蒸发到仅剩2000亿元。