临近2025农历新年,债券市场一改年初涨势,转入震荡行情。

Wind(万得)数据显示,年初以来,各期限国债价格先涨后跌,对应国债收益率先下后上。农历春节前夕,国债收益率几乎抹平年初以来全部降幅,回升至2024年底水平。春节假期结束以来,多个期限国债收益率先下后上,走出与1月相仿的趋势。

回顾2024年,在安全资产缺失背景下,国债备受市场青睐。全年各期限国债收益率均大幅下行,幅度之大超乎市场预期,被称为“史诗级牛市”。

2025年1月,中国人民银行(下称“央行”)时任货币政策司司长邹澜表示,如果2023年底买入30年期国债,2025年初卖出,综合投资回报率将接近20%。

截至2月13日,10年期和30年期国债收益率分别位于1.63%和1.80%附近,均位于历史低位区间。

丰厚的收益之下却暗藏风险。

“总体来说,长期国债收益率既反映市场对未来长期经济增长的预期,同时也会受到市场供求关系的影响。”邹澜表示,如果长期国债收益率不能准确反映经济基本面,或者供求关系发生较大变化,机构可能在短期内遭受较大损失。以30年期国债为例,收益率一旦上行30bp(基点),二级市场对应的国债价格下跌幅度就会超过5%。

2024年4月以来,央行多次提示长期国债收益率过度下行风险。央行行长潘功胜曾提及美国硅谷银行风险事件的启示,并直言,“当前特别是要关注一些非银主体大量持有中长期债券的期限错配和利率风险。”

多位受访人士表示,流动性相对充裕是国债收益大幅下行的重要推手。

2024年以来,为助力经济保持回升向好态势,中国央行坚持支持性货币政策,流动性投放目标从维持流动性市场“合理充裕”向“充裕”转变。

“从银行角度来看,债券是流动性管理工具。在信贷需求不足的阶段,债券投资是避免资金趴账的唯一选择。”债券投资经理刘焕对《财经》表示。

近期,随着美元指数走强,人民币汇率面临贬值压力。国债收益率的大幅下行加深了中美利差倒挂幅度,进一步施压人民币。

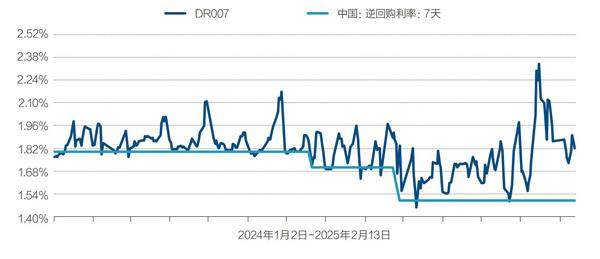

由此,央行着力收紧市场流动性。衡量流动性充裕程度的DR007一度上升至2.34%,创近两年新高。

展望2025年后续,多位受访人士对《财经》表示,近期债市表现已透支降息预期,未来收益率继续下行空间或许有限。

“债市或已过度透支了货币政策适度宽松的预期。”华源证券固收首席分析师廖志明表示,“由于近一个季度债市收益率降幅大,或基本走完了2025年行情空间。”

图1:政策利率与市场利率走势

债市钱紧:资金利率攀升超20%

2025年春节前夕,“钱紧”几乎成为债券交易员们面临的常态。

上海国际货币经纪公司发布的CFETS-NEX人民币资金面情绪指数显示,1月10日以来,银行间市场资金面明显较此前偏紧。

多位交易员透露,1月14日-16日,银行间市场资金利率连续三日走高,非银机构隔夜资金(期限为1天的借款)成本一度摸高至6%、16%、20%。CFETS-NEX人民币资金面情绪指数超过80,显示银行间货币市场资金面紧张。

衡量非银机构资金充裕程度的R001、R007(1天期、7天期银行间市场质押式回购加权平均利率)连续走高。1月16日,R001、R007分别录得3.94%、4.19%,创2023年末以来新高。

由此,不少非银机构面临抉择:以高达两位数的利率借钱平隔夜头寸(隔夜借款),或者卖出债券回笼资金。

有市场人士寄希望于央行增加流动性投放。一位股份行交易员告诉《财经》,1月15日尾盘,部分等待利率下行的机构未能及时借入资金,导致头寸违约。

“1月15日,市场认为央行会给钱,但是没给。”刘焕对《财经》表示。

1月16日上午,非银机构隔夜资金利率高开高走,一度超过20%。