2024年房地产行业仍未止住下滑势头,全年新房销售96750亿元,同比下滑17.1%,减少19957亿元。对应到企业端,2024年房企销售前十名销售总额21008亿元,2023年房企销售前十名销售总额28249亿元,2024年比2023年减少7241亿元,减少了25.6%。多数房企仍在竭尽全力地化解债务和保交楼。

从2015年至今,房地产行业走出一个倒V形曲线。在2014年的短暂下滑后,房地产行业2015年又恢复了高速增长,千亿房企阵营持续扩容,百强企业拿地规模也在连年上升,2021年房地产行业达到峰值,当年新房销售181930亿元。

但从2021年下半年起,众多房企就险象环生,多年位列行业前三的恒大于当年9月爆雷——无法支付银行到期利息,成为行业转折点。进入2022年,更多房企债务缠身,真实地挣扎在“活下去”的边缘。高负债、高周转、高杠杆,这一模式曾是房企扩张规模、提升行业排名的“密码”。如今很多房企陷入存量房难消化、土地难开发、现金流吃紧、债台高筑等结构性困境,很大程度上源于行业即将进入寒冬之时,企业仍在过度投资、没有及时收缩。

那么,是否有房企先知先觉、知行合一、未雨绸缪,提前采取收缩政策,并在寒冬真的到来后发展较为顺利呢?我们用“年度拿地金额”这一数据做了观察,因为拿地多少,是判断房企经营策略激进、稳健、保守的核心指标。

图1:2023/2024年房企销售十强对比

我们发现,没有一家房企预见了2021年后的行业大下滑,并在此前主动收缩。但经营策略稳健的企业,虽然在2015年-2021年的行业大跃进阶段表现没那么亮眼,此后却得以避免债务危机,甚至迎来发展机遇。

文中所用的数据,如无特别标注,均来自中指研究院。

有房企“未雨绸缪”吗?

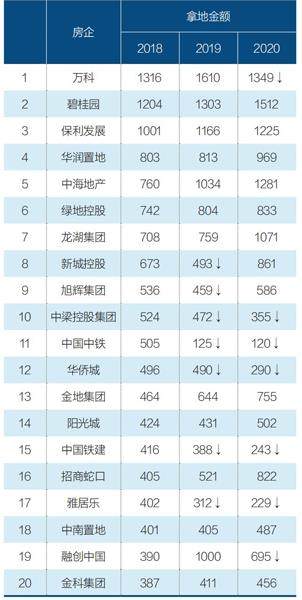

从行业数据来看,2021年各企业拿地决策统一性并不强,有的扩张有的收缩。但2018年-2020年行业普遍扩张。我们以2018年房企拿地榜前20名为考察对象,研究其在2018年-2020年这三年的拿地情况。

如果连续三年拿地金额持续上涨,说明房企大概率跟随行业大势。如果连续三年拿地金额持续下降,说明房企有可能看到寒冬将至提前收缩,但也有可能是房企自身经营问题导致,需具体问题具体分析。

从图2看,20家企业中有5家企业在三年间拿地金额逐年递减。其中三家国央企,分别是中国中铁、华侨城和中国铁建;两家民营企业,分别是中梁控股集团和雅居乐。

图2:2018年房企拿地前20名后续表现

倘若上述五家企业是主动战略性收缩,那么在2021年之后应该有持续性、有针对性的拿地动作,毕竟土地储备是房地产开发“拿地—盖房—销售—收入”四部曲的第一步。倘若后续拿地金额仍然下降,公司经营没有向好态势,那么前三年的“收缩”很难称得上未雨绸缪,大概率和自身经营有关。