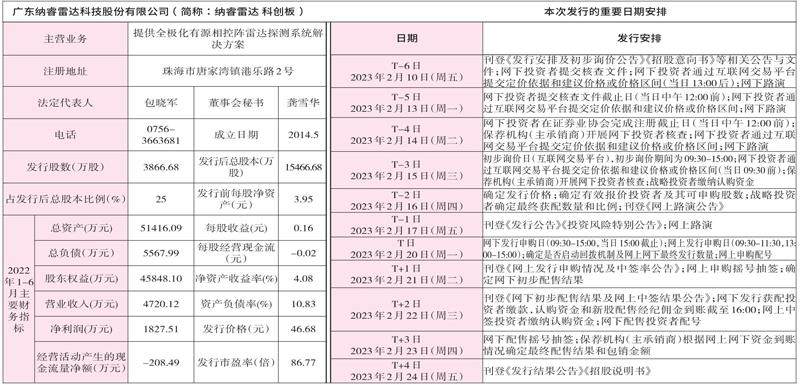

纳睿雷达(688522) 申购代码787522 申购日期2.20

发行概览:公司本次公开发行新股不超过3866.68万股,占发行后总股本的比例不低于25%。本次募集资金拟投资项目,由董事会根据项目的轻重缓急情况负责实施。具体如下:全极化有源相控阵雷达研发创新中心及产业化项目、补充流动资金。

基本面介绍:發行人是一家以科技创新为驱动,专注于提供全极化有源相控阵雷达探测系统解决方案的高新技术企业。

核心竞争力:公司的雷达产品硬件主要由元器件、模块、组件、部件逐级装配而成,对元器件采用通用设计方案,公司使用的元器件大部分为市场上可批量生产、供应稳定的通用器件,对于市场上没有通用产品的部分元器件,公司采取自主设计委托外部厂商定制化生产采购的模式,对于核心模块、组件、部件由公司自主设计和生产完成,该种模式保证了公司产品具有低成本产业化的优势。

不同需求,造成雷达架构设计、参数指标、后台数据处理等方面均有不同。从产品维度看,气象领域偏重雷达探测的精细度,目前发行人双极化(双偏振)有源相控阵雷达已经在全国多个地市实现部署运行,提供超高精细化雷达气象产品,基于布设雷达数量的优势,发行人在产品软硬件的迭代、优化上具有先发优势。从市场维度看,《粤港澳大湾区气象发展规划(2020-2035年)》提出粤港澳大湾区将建成智慧气象发展先行区,要共建具有世界领先水平的智能气象观测网。发行人自行研制X波段双极化(双偏振)有源相控阵天气雷达及组网系统,目前在粤港澳大湾区组建了国内首个超高时空分辨率的X波段双极化(双偏振)有源相控阵雷达天气观测网,在市场拓展上占有较好先机,并且已在福建、山东、山西、四川、西藏等地投入应用,发行人在市场上拓展上具有先发的优势。

发行人的技术团队核心成员具有国外多年的雷达或通信等相关工作和研究经历,具备成熟的技术以及技术产业化的能力和持续研发的能力,已经积累了丰富的实际工作经验,熟悉国际跨国公司和国内公司的运作、管理,并且随着雷达产品的稳定量产并实现规模化销售,发行人也逐步培养建设了一支技术型和技能型并重的雷达生产人才队伍,为扩大公司在行业内的竞争优势奠定了坚实的基础。

募投项目匹配性:全极化有源相控阵雷达产业化项目系对公司现有业务开发能力和交付能力的提升,公司将运用募集资金构建现代化的生产车间,购置生产所需的先进的智能化设备,同时利用先进的研发设备、生产设备、检测设备提升公司在相关产品方面的智能生产及质量检测能力,提升产品的品质,增强公司产品的市场竞争能力。

风险因素:创新风险、技术风险、经营风险、管理风险、财务风险。

(数据截至2月17日)

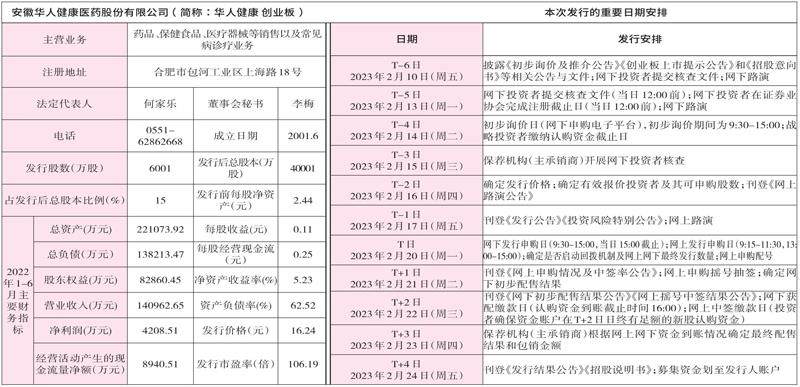

华人健康(301408) 申购代码301408 申购日期2.20

发行概览:公司本次拟向社会公众公开发行不超过6001万股人民币普通股(A股),扣除发行费用后的实际募集资金将全部用于主营业务的发展。募集资金净额计划按轻重缓急顺序全部投资于以下项目:营销网络建设项目、补充流动资金。

基本面介绍:发行人以全资子公司安徽国胜、江苏国胜、河南国胜、国胜医疗为主体,以直营方式从事药品、保健食品、医疗器械等销售以及常见病诊疗业务。截至2022年6月30日,发行人已拥有938家门店(935家零售药店和3家门诊)。上述门店主要集中在安徽省(省内门店数量908家),遍布省内13个地市,发行人已经成为安徽省最大的药店连锁企业。在巩固省内优势地位的同时,发行人积极拓展周边省份,截至2022年6月30日,发行人已在江苏省、河南省分别拥有26家、4家门店。

核心竞争力:公司医药代理业务自2008年起步,专注连锁直供,坚持“多品规”路线,对单品依赖度较低。公司持续优化产品结构,围绕知名品牌产品或市场独家产品,形成了特色鲜明的代理品类,实现了差异化竞争。另外,通过贴牌与非贴牌两种模式,提高了与上游供应商的合作灵活性。

在2019年10月发行人首次开展终端集采业务之前,从上市公司公开披露信息来看,同行业公司未大规模开展此类业务。终端集采业务是发行人的创新尝试,报告期内发展良好,业务规模增长较快。

发行人系行业内为数不多的集医药零售、代理及终端集采等流通领域全覆盖的企业,具备同时直接面向上游医药制造产业及下游终端消费者的经营能力。报告期各年度,发行人零售业务与代理业务的营业收入结构与毛利构成基本维持在70%:30%左右的均衡比例。同时,发行人零售、代理和终端集采业务相互之间彼此协同,属于行业中相对特有的业务创新,是践行《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》“商贸流通业态与模式创新”的具体表现,是有别于其他可比公司的最大特点和优势。

募投项目匹配性:本次募集资金投资项目有利于公司主营业务营销渠道的优化升级与拓展延伸,能够提升公司的品牌形象,增强公司产品的销售能力,从而直接提高公司的盈利能力,加强核心竞争力,使公司的主营业务进一步得到稳固和拓展,推动现有业务向更高层次的发展,对公司长远发展产生深远的积极影响。营销网络建设项目将继续深耕安徽市场,不断扩大并完善营销网络,提升营销网络的渗透力,从而为公司市场规模的增加、市场占有率的提升和市场竞争力的增强提供保障。

风险因素:经营风险、行业及政策风险、财务风险、法律风险、募集资金投资项目风险、内控风险、疫情防控措施影响业务经营的风险。

(数据截至2月17日)

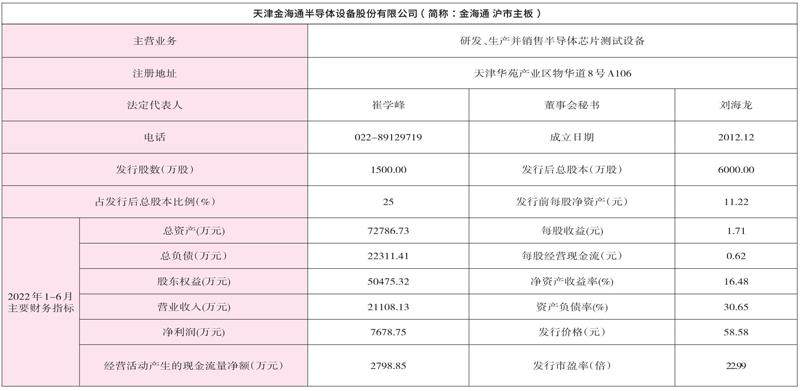

金海通(603061) 申购代码732061 申购日期2.20

发行概览:本次公开发行股票数量为1500万股,占发行后公司总股本比例为25%。本次募集资金到位后,按轻重缓急顺序投资以下项目:半导体测试设备智能制造及创新研发中心一期项目、年产1000台(套)半导体测试分选机机械零配件及组件项目、补充流动资金。

基本面介绍:公司是一家从事研发、生产并销售半导体芯片测试设备的高新技术企业,属于集成电路和高端装备制造产业,公司深耕集成电路测试分选机领域,主要产品测试分选机销往中国大陆、中国台湾、欧美、东南亚等全球市场。

核心竞争力:公司独立承担了“02专项”中的“SiP吸放式全自动测试分选机”的课题研发工作,并获得了“国家重大科技专项课题验证合同书”。通过承担“02专项”,公司产品得到长电科技及通富微电等大型集成电路封测企业的认可。核心技术集中于“高速运动姿态自适应控制技术”“三维精度位置补偿技术”“压力精度控制及自平衡技术”“运动轨迹优化技术”“高速高精度多工位同测技术”“高兼容性上下料技术”等精密运动控制领域,及“高精度温控技术”“芯片全周期流程监控技术”“高精度视觉定位识别技术”等。

公司的集成电路测试分选机已获得国内外知名企业、高等院校、研究机构等的认可,在行业里树立了良好的品牌形象和市场地位。报告期内,公司的客户包括安靠、联合科技、嘉盛、南茂科技、长电科技、通富微电、益纳利、环旭电子、甬矽电子、欣铨科技等国内外知名封测企业,博通、瑞萨科技等知名IDM企业,兴唐通信、澜起科技、艾为电子、英菲公司、芯科科技等国内外知名芯片设计及信息通讯公司,以及国内知名研究院校和机构。公司的产品在集成电路封测行业内有较高的知名度和认可度。

与国外设备供应商相比,本土优势使得公司能提供快捷、高性价比的技术支持,能更好地理解和掌握客户个性需求,产品在本土市场适应性更强。公司拥有专门负责产品售后服务工作的团队,有完整的售后服务流程,在境内境外均设立了子公司及售后团队负责当地及周边客户的售后工作,确保在客户提出需求后及时作出回应,并在约定时间内到达现场了解需求、满足需求。公司专业、快捷的售后服务能力在业内树立了良好的品牌形象。

募投项目匹配性:半导体测试设备智能制造及创新研发中心一期项目有利于提升测试分选机的产品性能及定制化配套能力,更好地满足下游封装测试企业、IDM企业、芯片设计公司的多样化需求。年产1000台(套)半导体测试分选机机械零配件及组件项目有利于提高公司测试分选机产品交货的可靠性和灵活性,同时方便公司库存管理,缩短产品流动周期,提升公司盈利水平。

风险因素:行业风险、经营风险、技术风险、财务风险、募投项目风险、其他风险。

(数据截至2月17日)

一彬科技(001278) 申购代码001278 申购日期2.21

发行概览:公司本次拟向社会公开发行不超过3093.34万股股票,不低于发行后总股本的25.00%。本次发行募集资金扣除发行费用后,将投入以下项目:汽车零部件(慈溪)生产基地建设项目、研发中心及信息化升级项目、补充营运资金项目。

基本面介绍:公司自成立以来专注于乘用车市场的零部件配套领域,覆盖传统燃油车和新能源汽车上百个车系,主要产品包括汽车塑料件及金属件,广泛应用于副仪表盘系统、空气循环系统、发动机舱内装件系统、立柱护板系统、座椅系统、车内照明系统、门内护板系统、外饰件系统,并逐步开发新能源汽车专用零部件,是一家专业从事汽车零部件的设计、开发、生产和销售的高新技术企业。

核心竞争力:公司拥有从业经验丰富的设计开发团队、产品设计团队,一直以来与知名整车厂和优秀汽车零部件制造企业进行广泛的交流合作,有效地将知名汽车厂商产品开发的技术理念运用到自身的生产实践中。