2月10日,央行公布2023年1月的金融统计数据,数据显示,M2同比增长12.6%,增速较12月末提升0.8个百分点;M1同比增长6.7%,增速较12月末提升3个百分点;新增人民币贷款4.9亿元,同比多增9227亿元;新增社会融资规模5.98万亿元,同比少增1959亿元,同比增速为9.4%,较12月末下降0.2个百分点。

1月社融(存量)同比增速月度环比下降0.2个百分点,延续回落趋势,1月新增社融同比少增0.2万亿元,企业债券是核心拖累因素。

拆分社融(增量)结构来看,信贷投放保持高景气,同比多增0.7万亿元。债券融资仍对社融形成明显的拖累,特别是企业债同比少增0.4万亿元,或是此前理财赎回影响的延续,一级发行利率未现明显回落趋势,叠加信贷“开门红”因素的影响,可能进一步促使企业融资向信贷倾斜。此外,表外融资自2022年3月以来首次同比少增,主要受未贴现票据收缩的影响,或一定程度受春节错位的影响。

1月新增人民币信贷同比多增0.9万亿元,其中,企业中长期贷款同比多增1.4万亿元,或主要是2022年政策性开发性金融工具撬动的银行信贷逐步达到放款条件,在银行“早投放早收益”的行为机制之下,放款速度超出预期。票据融资同比少增近0.6万亿元,或表明银行通过票据贴现进行信贷冲量的动力和空间均显不足。

随着信贷“开门红”的落地,对公贷款结构持续优化,但1月个贷投放依旧偏弱,同比少增近0.6万亿元。短贷同比少增,或表明尽管居民消费有复苏迹象,但仍未传导至消费贷投放领域;中长期贷款同比少增超0.5万亿元,创近期新高,或主要受提前还款加剧的影响,但我们已经观察到2月以来地产交易的升温,利好按揭贷款投放,后续居民中长期贷款同比少增态势有望趋于收敛。

M1增速显著回升,居民与企业存款增长结束“背离”。1月M1同比增速达6.7%,环比大幅提升3个百分点,结束连续3个月的回落态势,助推与M2之间的剪刀差收窄,表明资金活化意愿提升,侧面印证经济复苏迹象。

图1:社融当月新增及存量同比增速

在存款方面,住户与企业存款均实现同比多增,结束2022年10-12月住户存款持续多增、企业存款持续少增的趋势,这可能一定程度表明,在消费复苏的背景下,居民存款向企业存款的转化逐渐畅通。此外,非银存款同比显著多增1.2万亿元,可能是春节较早推动了居民资产配置的前置。

虽然债券融资对社融形成拖累,但银行信贷延续高景气投放,基建领域或是重要投向,实体需求也在复苏,资金活化度提升也侧面印证经济活力的回升,对于银行信贷投放的持续性形成支撑,信贷高增、结构更优利于呵护银行全年业绩。

对公中长期贷款高增

在1月金融数据公布之前,市场已对信贷投放保持了较为乐观的预期,最终实际新增人民币贷款规模高达4.9万亿元,超出Wind一致预期。为何1月信贷数据比市场预期更为乐观,1月“天量”信贷的背后,又传递出什么样的信号和趋势?

根据光大证券的分析,四大因素驱动春节前对公贷款投放节奏明显加快。一般而言,在早春月份,信贷投放会明显前置,加之1月10日央行召开2023年货币信贷形势分析会,明确指导“靠前发力”,导致信贷投放节奏进一步加快。特别是以国有大行和优质股份制银行为代表的机构,信贷发力较为迅猛,预计春节前同比多增幅度已经超过了万亿元规模。

那么,为什么春节前信贷投放力度如此之大呢?信贷资金都投向哪些领域了?根據光大证券的归纳,主要有以下四个领域:

第一,内卷化优质企业降价促投放,但不排除存在空转套利行为。一些机构为了争取对公项目资源,不惜通过大幅降价来促投放,并通过FTP来弥补分行亏损。同时,年初部分银行为营销消费贷和经营贷,利率水平较2022年下半年进一步下行。在此情况下,预计1月整体信贷利率或延续下行态势,这对于优质企业而言,获得的贷款利率会在LPR基础上大幅减点,甚至不排除部分大型央企获得对公中长期贷款利率在2%-3%的超低水平,这很容易衍生资金空转和套利。

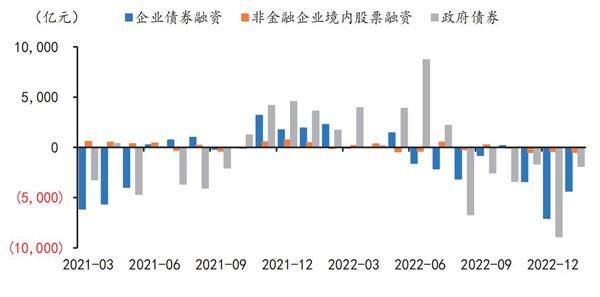

图2:直接融资结构(同比多增)

第二,信用债置换形成的贷款。Wind统计数据显示,1月企业债+公司债+中票+短融(CP、SCP)+项目收益票据+定向工具合计净融资规模仅为362亿元,同比少增约4700亿元;其中,扣除CP和SCP之后的信用债净融资仅为-976亿元,同比少增约3900亿元。

这意味着1月企业发行的信用债仍以期限较短的CP和SCP为主,一方面基于流动性管理诉求,如满足企业日常运营;另一方面也是信用债利率过高,发长期限债券会过早锁定成本。基于此,预计1月的贷债跷跷板效应依然较为明显,而且近期贷款利率有进一步下行态势,由此判断信用债的信贷化趋势短期内难以扭转。

第三,制造业贷款景气度较高,但后续可能也会面临一定程度的压力。1月PMI再度恢复至50.1的荣枯线上方,再叠加2022年制造业中长期贷款和设备更新改造贷款的高增长,预计年初制造业贷款投放强度仍大。特别是江浙地区的银行信贷投放情况较好,均实现同比多增,这些银行对公端主要以制造业和政府平台为主。

但需要注意的是,考虑到2023年海外需求的回落,以及陆续进入去库存周期,欧美制造业PMI近期都在荣枯线50下方,这可能会对中国制造业投资形成一定的拖累。另一方面,中国工业企业利润增速的放缓(2022年累计同比增速为-4%),也会导致制造业企业内生扩张动能受限。因此,2023年整体制造业贷款的增长,依然存在一定的政策驱动效力。

第四,大型传统基建贷款是投放主力。一方面集中在前期的政策性开发性金融工具形成的配套融资,这些项目建设工期较长,授信额度批复和企业实际提款使用存在一定的时间差。但年初以来,随着疫情的放开,企业提款行为开始增多,且1月10日信贷工作座谈会要求及时跟进政策性开发性金融工具配套融资。