值得特别注意的是,由于2022年末商业银行信用风险加权资产占银行风险加权资产的92.6%以上,我们更应该重点关注的是,征求意见稿中信用风险加权资产的计量规则变化对资本流向的影响。

对商业银行产生重大影响的中国版“巴塞尔协议Ⅲ”来了!

2月18日,中国银保监会、中国人民银行就《商业银行资本管理办法(征求意见稿)》(以下简称“征求意见稿”)公开征求意见,并要求该办法自2024年1月1日起施行。

如果说巴塞尔资本协议是针对危机中银行体系表现出的脆弱性和风险特征,防范系统性金融风险提出的具有一般意义的解决方案的话,那么,此次征求意见稿以及未来正式稿,则是监管部门结合我国实际情况提出的资本监管的最新成果,是中国版巴塞尔协议。

中国版“巴塞尔协议Ⅲ”带来哪些新变化?在差异化资本监管框架下,银行资本充足率监管将会发生什么变化?信用风险加权资产权重变化将会对资本流向产生什么影响?对银行产生什么影响?

差异化资本监管创新“三档”银行激发中小银行金融活水减轻合规成本

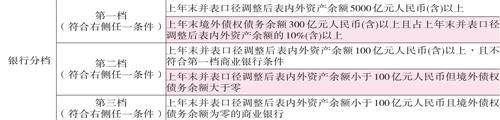

征求意见稿相比较与“巴塞尔协议Ⅲ”的一个创新之处,在于根据大中小银行的资产规模、资本规模等情况构建差异化资本监管体系,按照银行间的业务规模和风险差异,划分为三个档次银行(见表1),匹配不同的资本监管方案。即规模较大或跨境业务较多的银行,划为第一档,对标资本监管国际规则;资产规模和跨境业务规模相对较小的银行,纳入第二档,实施相对简化的监管规则;第三档主要是规模小于100亿元的商业银行,进一步简化资本计量并引导聚焦服务县域和小微。

表1 征求意见稿国内商业银行分档标准

根据征求意见稿,资本充足率监管要求包括最低资本要求、储备资本和逆周期资本要求、系统重要性银行附加资本要求等(见表2)。商业银行核心一级资本充足率不得低于5%、一级资本充足率不得低于6%、资本充足率不得低于8%;应在最低资本要求的基础上计提储备资本;以及在最低资本要求和储备资本要求之上计提逆周期资本。除最低资本要求、储备资本和逆周期资本要求外,系統重要性银行还应当计提附加资本。第三档商业银行不计算一级资本充足率,但应满足最低资本要求:核心一级资本充足率应不得低于7.5%;资本充足率应不得低于8.5%。