在中国的商业银行净利润创下历史最高之际,其估值水平也触及了历史最低。数据显示,42家商业银行创造的利润贡献A股全部上市公司的近四成,但是其市值占比A股不足10%。

中国商业银行的利润从未像现在这样高。虽然银行还未发布2022年财报,但2022年前三季度的数据显示,全部A股42家商业银行净利润1.6万亿元,同比增长约7%。据东财Choice数据,机构预计全部银行2022年净利润将超过2万亿元,对比2021年的1.9万亿元同比增长约5%。

知名投资人、否极泰基金经理董宝珍明确指出:“银行股明显被低估了,其盈利和估值产生了巨大的背离。”正如他所言,巨额的收入和利润通常会让商业银行坐拥最高的估值,现实却不是这样演绎的。就在中国的商业银行净利润创下历史最高之际,其估值水平也触及了历史最低——约0.5倍的PB(市净率)。

导致这一格局的因素有很多,中国宏观经济增速的放缓,房地产的低迷,不良贷款的隐忧等,以及逐利的公募基金配置——银行股持仓占公募基金总体净值的比重不足1%,这些都对这一行业的估值产生了深远的影响。

站在收益率角度,投资者更应该着手挖掘那些“时代”的银行。只有那些战略顺应中国市场发展趋势并且做好深度经营客户的银行,且具备存量规模优势、高效公司治理、能把握住新机遇业务机会的金融机构有望成为中国甚至全球头部的上市公司,这样的银行更能为投资者带来丰厚的回报。

银行估值为何这么低?

虽然近期A股行情出现了小幅震荡,但今年以来绝大多数行业迎来了程度不一的反弹:截至2月24日收盘,在31个申万一级行业中,有29个行业都出现了上涨,其中13个行业的涨幅超过了10%。相比之下,利润创造能力惊人的商业银行成为了为数不多的两个出现下跌的行业之一,尽管跌幅不足1%。

低迷的市场表现折射银行股低估值现实困境。

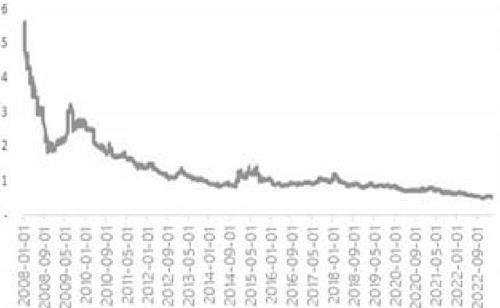

对比历史上的高光时刻,当前商业银行的估值水平明显黯淡。板块纵向方面,Wind显示,商业银行指数(88062.WI)的估值低至0.54倍PB,虽然相比2022年11月初0.44倍的PB有所回升,但显著处于2008年全球金融危机以来的历史低位(见图1)。

图12008年至今银行指数市净率

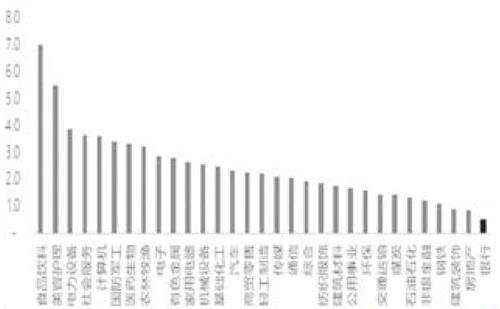

板块横向方面,当前银行估值为各行业板块最低。截至2023年2月23日,31个申万一级行业中,估值水平最高的食品饮料行业的PB可以达到7.04倍,商业银行则以0.54倍的PB排名最末,甚至低于房地产行业(见图2)。

图2申万一级行业市净率

这与商业银行的盈利形成强烈的对比。统计数据显示,2022年前三季度,全部A股42家商业银行净利润1.6万亿元,同比增长约7%。另据东财Choice数据,机构预计全部银行2022年净利润将超过2万亿元,对比2021年的1.9万亿元同比增长约5%。

总市值方面。A股商业银行板块8.8万亿元的总市值占比A股的比重不足10%;对比来看,42家商业银行创造的利润贡献A股全部上市公司的近四成(2021年度)。

从已经披露2022年度业绩快报的21家银行来看,它们悉数实现盈利,其中招商银行的归母净利润创下了1380.12亿元的新高;不仅如此,这21家银行的归母净利润全都实现了同比增长,其中有11家的增幅都在20%以上,目前增幅最高的张家港行2022年归母净利润预计同比增长29.5%。

对于银行当前的估值水平,董宝珍提出了质疑:“作为盈利能力上升、资产质量改善的银行股,目前的市场估值却与面临破产危机的部分地产股处于同一水平,这真的合理吗?”

也有机构对于这一估值水平表达了理解。中金公司研究部银行业首席分析师、执行总经理张帅帅对《红周刊》表示:“估值水平反映了投资者对于公司创造价值折现的预期,是盈利能力而非利润绝对规模。