正在筹划主板上市的苏州西典新能源电气股份有限公司(以下简称“西典新能”),因为2022年上半年有7成以上收入来自宁德时代而受到市场关注。在这之外,西典新能采购的一些重要原材料,其价格也高于同行业可比公司。而和近两年同行业可比公司寻求科创板或创业板上市不同,西典新能的目标是上交所主板上市。

《红周刊》在梳理西典新能和同行业可比公司的招股书时注意到,西典新能的主营业务电池连接系统机器设备投入产出比远高于可比公司,而该业务的生产设备却是向主营炒菜机器人的关联方采购。从其研发投入以及专利申请情况来看,其发明专利数量相对较少,公司的自动化经理和自动化工程师主要的发明专利分布在炒菜机器人及调味料盒托架等领域。而且,西典新能的自动化经理在去年尚在为关联公司申请“烹饪装置及烹饪装置的酱料自动添加方法”发明专利,这两家公司之间是否存在核心技术人员混用的情况还需公司解释。

低毛利策略进入宁德时代供应体系 销售收现比大幅下滑到44%

Choice数据显示,2019年和2020年,西典新能的营业收入从约1.67亿元增长至约2.5亿元,但2021年突然猛增228.77%增长到8.22亿元,这主要是由于2021年公司大批量向宁德时代供货。当年,宁德时代作为西典新能的第一大客户,西典新能对宁德时代的销售占比达到69%,2022年上半年进一步提升到74%。

据西典新能招股书披露,为了进入宁德时代的供应商体系,西典新能采取了较具竞争力的报价策略。在西典新能披露的可比公司中,深圳的可比公司销售的电芯连接组件产品与西典新能的电池连接系统产品功能相同,主要客户亦为宁德时代,属于同类产品。深圳可比公司在2016年开始向宁德时代批量供应电芯连接组件,作为后来者,西典新能以相对较低的毛利率水平入围宁德时代供应商体系,导致电池连接系统毛利率低于深圳可比公司。与此同时,西典新能的综合毛利率(2021年~2022年上半年)也低于深圳可比公司。(见表1)

在低毛利率之外,西典新能的营收质量也大幅下降,Choice数据显示,2019年~2021年的销售收现比(即销售商品、提供劳务收到的现金/营业收入)分别为91.97%、69.20%和44.38%,呈现大降的趋势。

表1 西典新能及可比公司的毛利率对比

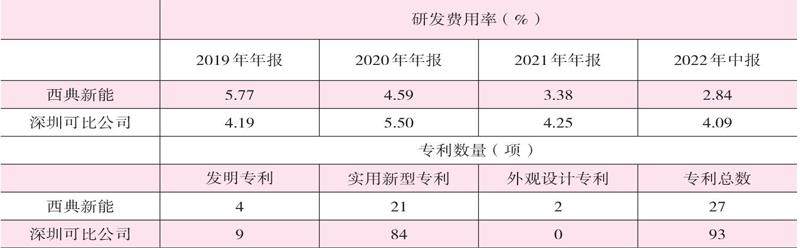

表2 西典新能及深圳可比公司的研发及专利情况

西典新能在招股书中指出,2018年公司首次向宁德时代推广电池连接系统及热压方案,评估后双方于2019年开始就宁德时代T项目动力电池连接系统开展对接,2020年公司开始向宁德时代批量供货。截至去年上半年,西典新能向宁德时代销售的产品类型除热压方案FPC采样电池连接系统外,公司还与宁德时代开展吸塑盘电池连接系统以及FFC采样电池连接系统等新产品方案的应用合作。不过,后两项产品对营收的贡献很小。

需要注意的是,宁德时代及其供应商们都在扩大研发投入,据去年中报和去年年报,宁德时代的研发费用率分别为5.11%和4.72%。