最近几年,立讯精密的董事长王来春频繁出现在公众视野中。2023年2月,在广东省召开的民营企业家大会上,她提出了一个颇为激进的目标:“未来20年内,立讯精密将有30%的产品系列进入全球行业无人区”—目前这个比例仅为3%。

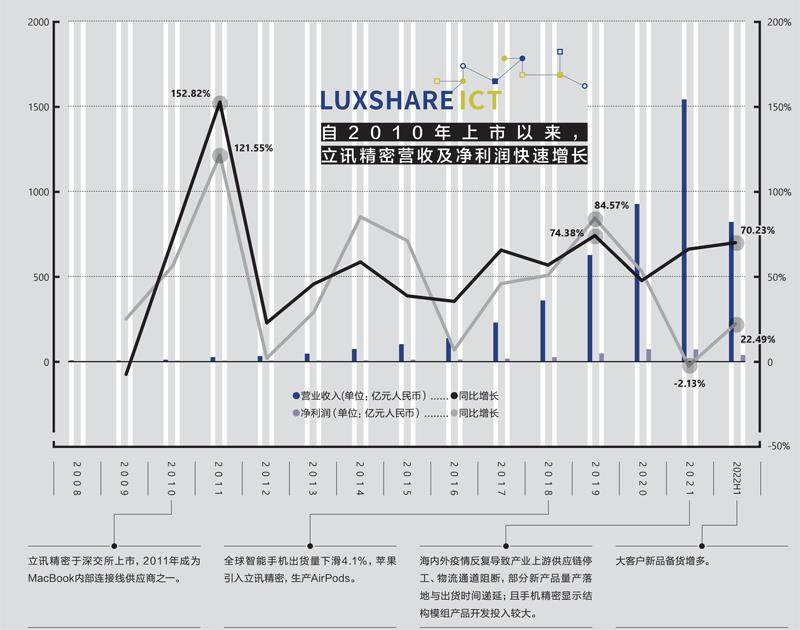

支撑王来春野心的,是立讯精密营收持续十余年的高增长。根据公司最新发布的2022财年第三季度业绩报告,在截至去年9月30日的9个月内,立讯精密营收同比增长79.3%至1452 . 52亿元,净利润同比增长36.48%至6 4 亿元。而2021全年,其营收是10年前的超60 倍。

自从头顶“苹果概念股”光环于2010年上市以来,立讯精密的营收和净利润均保持着较高增长。目前,立讯精密是苹果手机三大组装厂商之一。依托苹果等大客户的订单,2018年后,立讯精密每年的营收与净利润增速都能逼近甚至超过50%。只有2021年是个例外,因海内外疫情反复,受困于产业上游供应链停工、物流通道阻断,部分新产品量产落地与出货时间递延,立讯精密的净利润同比下滑了2.13%。

如今,立讯精密的市值已经从刚上市的不到百亿元上升至超过2000亿元。2020年10月,该公司的市值曾一度突破4000亿元,每股股价达到60元左右。然而,由于立讯精密客户高度集中,苹果减单的风险也使其在资本市场的表现在经历了“波峰”之后迅速滑落,至今,其股价常徘徊在每股30元左右。

AirPods与iPhone代工业务提振立讯精密消费电子业务营收

市场的担忧不无道理。2023年年初,苹果以需求减弱为由,通知中国供应商本季减产AirPods、Apple Watch与MacBook组件,位于产业链上游的立讯精密受到波及。消息传出当日,公司股价迅速跳水,截至收盘触及跌停,市值一天内蒸发了224亿元。

在全球消费电子需求降温的情况下,王来春显然不希望公司困在“果链”里。早在2012年斥资980 0万元收购福建源光电装时,立讯精密就开始布局汽车业务;去年,王来春更是“劍指”新能源汽车,将其称作百年不遇的机会。但无论立讯精密能否抓住“智能化”“电气化”的机会、维持营收的高速增长,来自苹果的订单,目前仍然是公司最大的一块蛋糕。

不做“富士康第二”

根据研究机构Omdia的数据统计,2022年全年,三星、苹果、小米等智能手机品牌的出货量均为负增长。不过,iPhone 14 Pro和14 ProMax的强劲需求让苹果的全球市场份额不降反升,从2021年的17%增至2022年的19%。

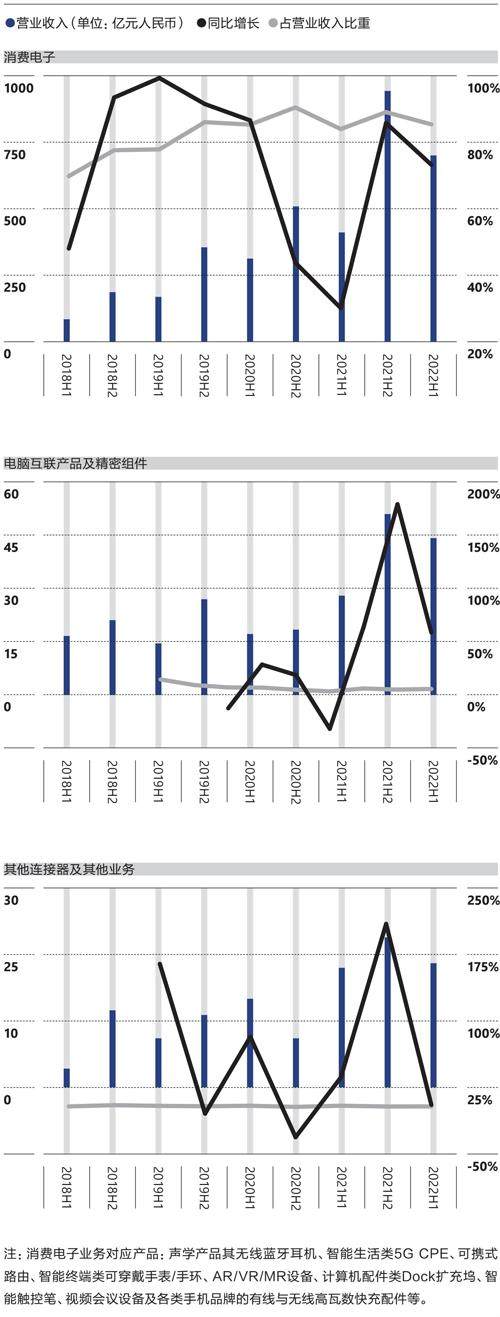

得益于苹果消费市场的带动,其供应链企业立讯精密的消费电子业务收入也在2022年上半年逆势上扬。公司财报显示,在截至去年6月30日的6个月内,立讯精密通过调动国内跨区和越南产能,应对华东地区疫情导致的供应链风险,保证了较好的出货量,包括AirPods、Apple Watch、iPhone等产品在内的消费电子业务录得699.46亿元,同比增长幅度达73.16%。

立讯精密的业绩增长一部分源于苹果的供应链策略,全球头部消费电子设备制造企业通常会选择多家供应商以降低供应集中度,保障供应链安全。一直以来,苹果就尽可能扶植多家中国内地供应商,避免iPhone等产品的生产过于依赖富士康,立讯精密就是其中之一。

2022年11月,立讯精密收购了iPhone代工厂昌硕科技位于上海浦东康桥工业区的部分厂房。而早在2021年年底,为打破十余年间富士康与和硕对iPhone组装的垄断,立讯精密宣布在昆山市建设一座占地面积达28.5万平方米的制造园区,相当于40个足球场大小。这个总投资额达110亿元人民币的园区建成后,立讯精密可以在此完成数百万台iPhone的组装任务。

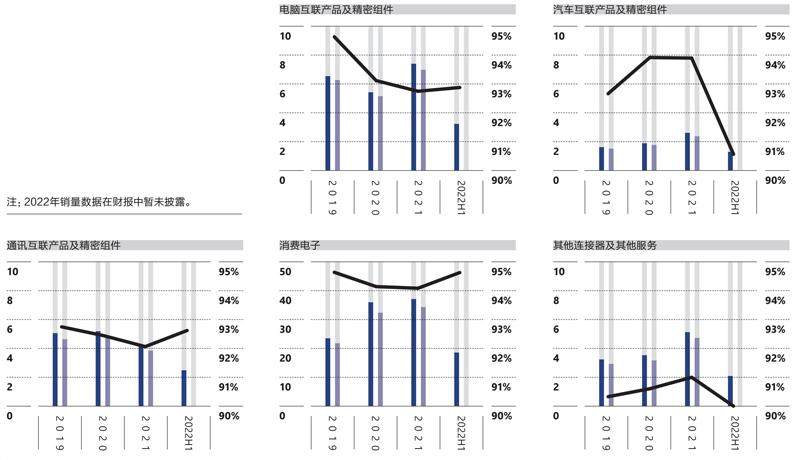

2022年上半年,核心业务的产能利用率走低情况缓解,2021年销量回温

财报显示,从2019年的43.13亿件每套,到2021年的60.86亿件每套,伴随厂房扩建,立讯精密的产能不断提高。尽管消费电子、电脑互联产品及精密组件,以及通讯互联产品等核心业务的产能利用率一路小幅度下滑,但立讯精密的产能在2022年上半年得到缓解,已经接近或超越疫情前的水平。

苹果订单随即而来。2023年年初,有消息称,立讯精密已在位于昆山的工厂少量生产iPhone 14 Pro Max,以弥补富士康自去年11月以来损失的产量。此前,富士康一直是苹果最新款iPhone Pro机型的独家组装供应商。在市场调查机构Counterpoint看来,取得高阶iPhone订单是立讯组装厂成功的一种证明,这可能为他们(立讯)获得更多元的客户开展道路。

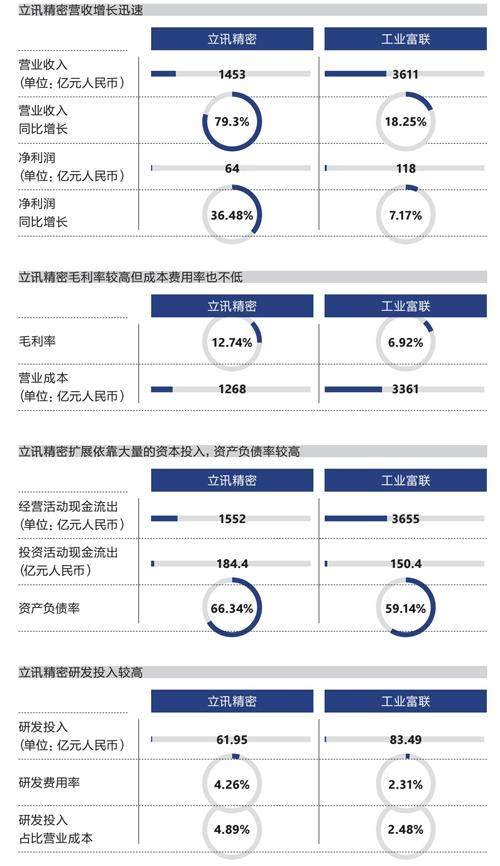

2022年前三个季度 立讯精密vs工业富联

从依赖富士康订单发家,到“去富士康化”,再到与之同台竞技,立讯精密与富士康的关系有些微妙。有报道称,立讯精密的车间内贴满了郭台铭的标语,王来春曾向媒体表示,“我经常把郭总裁的名言讲解给员工听,让员工感受富士康文化。