金融市场长线投资入市时机,一看目标价值几何,二看当前是否大型底部时间之窗,即所谓择股与择时。股神巴菲特1987年10月股灾之后,翌年开始投资可口可乐,1989年持有可口可乐2335万股,占投资组合1/3。此乃择股代表作,至1998年,可口可乐股价飚升10倍以上,市盈率高达50倍。而择时,则依据股市下跌幅度,当前股市估值是否足够低,宏观环境是否足够差,再配合技术分析,决定是否进行长线投资。例如1982年美股已经横盘震荡20年,而利率从历史最高位开始回落,经济历经两次衰退,标普500指数市盈率只有8倍(施勒市盈率7倍,1980年低至7倍),便是投资美股好时机。又如2008年底2009年初全球金融风暴最严重之时,标普500指数市销率0.8倍,指数跌幅高达57%,尽管施勒市盈率仍有15倍,但却是长线入市好时机。

近期美国银行业危机似乎暂告一段落,股市走势较强,是否中长线入市时机?我不以为然。

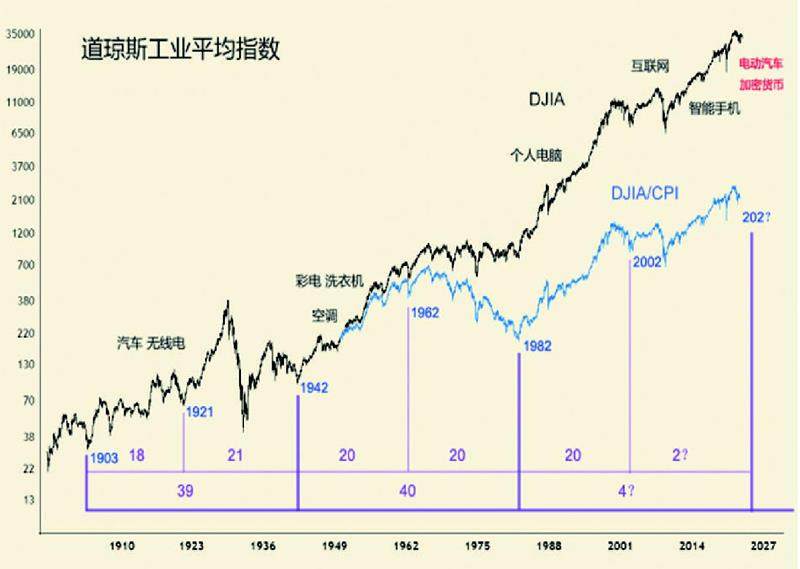

我正在等待新技术周期底部时间之窗出现。新技术周期长度约40年:1903年至1942年为一个周期,1942年至1982年为一个周期,1982年至今又是一个周期。1903-1942年周期,新技术主要是汽车、无线电;1942-1982年周期,新技术主要是彩电、空调、洗衣机;1982年至今周期,新技术主要是个人电脑、互联网、智能手机(移动互联网)。未来新一轮新技术周期将是电动智能汽车、加密货币以及人工智能(刚刚开始,渗透率仍很低)。再往前,1859年至1903年为一个周期(长度44年),1814年至1859年为一个周期(长度45年)……

将新技术周期斩半,约20年时间。1930年美国经济学家西门·科兹纳茨(Simon Kuznets)提出平均长度20年经济周期,科兹纳茨研究由19世纪至第二次世界大战以前美国经济发展,发现许多生产部门尤其是基础工业部门其经济增长率呈现15至22年有规则波动,原因是人口波动。其研究包括对美、英、法、德、比利时等国19世纪初至20世纪初期60种工农产品生产量及35种工农产品价格变动时间数列资料,剔除其间短中周期变动,着重分析了有关数列长期消长过程,写成《生产及价格长期运动》一书。