杭叉集团:叉车龙头迎来锂电化与全球化共振

市场目前处于年报披露期,尽管此前通过业绩预告等方式,年报的整体情况已经被市场在相当程度上消化,但“等待靴子落地”后,接下来的交易逻辑却尚未确定。一季度的业绩情况还有待观察,因此震荡盘整仍是市场主流。

不过,正如我们前面一直强调的,寻找具有超越市场平均增长动力的公司,才是选股的核心。所以,仍应重点关注公司业绩的内生增长动因。

杭叉集团(603298)为国内叉车龙头,产品覆盖1-48吨内燃叉车、0.75-48吨电动叉车、高空作业车辆、AGV等。受益于国内制造业和物流业发展,公司业绩增长稳健,2016-2021年营收CAGR达22%,强于行业增速16%。2022年前三季度叉车行业销量同比下滑5%,公司实现营收114亿元,同比增长3%,受益公司叉车产品结构优化,发力高机、AGV板块等,公司成长性相对行业具备显著阿尔法。

杭叉集团二级市场表现出大波段上行的态势,可积极关注其动态估值水平,逢低吸纳。

叉车行业:机器替人+电动化转型

首先,叉车行业的成长性强于周期性——叉车为核心物料搬运工具,由于应用场景更广,叉车销量波动性显著低于挖机、起重机等传统工程机械,2016-2021年我国叉车行业销量复合增速16%。展望未来,我国叉车行业有望持续增长。

东吴证券分析师周尔双指出,可以从短期、中期、长期三个视角来观察:

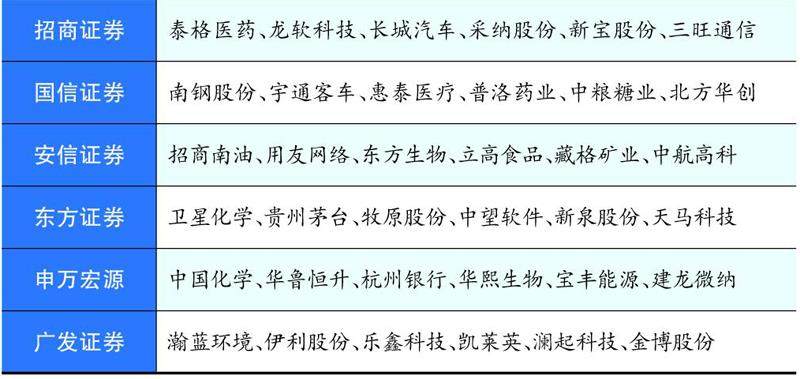

本期券商最新报告重点推荐个股一览

(1)短期看,行业受益下游制造业回暖:复盘历史,可以发现叉车销量与制造业、交运物流业景气度关联度较强。2023年下游景气触底回升,叉车销量增速有望转正。

(2)中期看,高价值量平衡车锂电化带动产业规模提升:我国叉车业虽然在电动化上取得成就,2014-2022年前三季度内燃叉车销量占比从69%下滑至36%,但从结构看,电动机型以价值量低的三类车为主,价值量高、应用更广泛的平衡重叉车电动化率仍然较低。

登录后获取阅读权限

去登录

本文刊登于《股市动态分析》2023年7期

龙源期刊网正版版权

更多文章来自

订阅