年关已过,预制菜又火了。

据艾媒咨询数据,截至1月26日,2023年春节全国预制菜销售额约1 307.53亿元,较2022年增长了43.6%;据京东数据显示,2023年春节期间预制菜成交额同比增长超6倍。

预制菜风口,到底谁的菜更“硬”?

安井潜力最大三全慢半拍

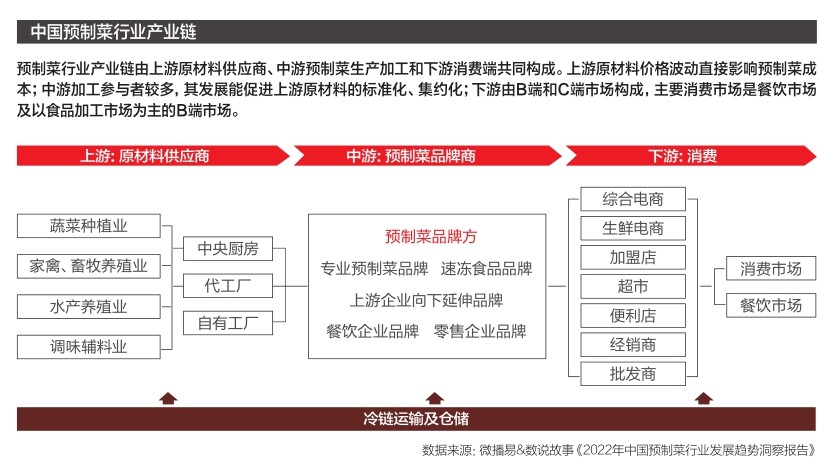

所谓预制菜,引自华创证券的说法,指以农产品和肉类为原料,经预加工而成的成品或半成品,其本质仍是菜,如酸菜鱼、小龙虾等。

当前预制菜已是一座巨大的市场金矿。据中国产业信息网统计,2021年预制菜市场规模为3 459亿元,预计到2026年市场规模将超万亿元,2022-2026年复合增速达20.6%。

在预制菜行业内,“动静”最大的当属安井食品、三全食品和思念食品等速冻食品巨头。

相对于其他企业,速冻企业的优势在于冷链和加工,若能更好地解决标准化和运输中的商品损耗和成本问题,速冻企业做预制菜可谓得天独厚。

而率先抢占预制菜高地的,是安井食品。

安井的速冻菜肴业务布局较早,2018年就成立了冻品先生,聚焦C端市场,并在2021年和2022年收购了新宏业、新柳伍,重点发展小龙虾;2022年5月还成立了安井小厨事业部,以B端市场为主。

当下,安井的预制菜业务已经迎来了丰收时刻,其在2018年就实现了3.95亿元营收,占总营收比重达9.28%;到2022年中报时,预制菜业务已成为安井的第二大业务,实现营收13.9亿元,同比增速达到185.42%,营收占比为26.36%。

反观速冻米面龙头三全食品,对预制菜慢半拍的加注,让其失去了先机。

早在2014年,三全就成为7-ELEVEN等便利店的供应商,生产菜肴便当,但营收规模并不大。直到2020年预制菜暴火时,三全才大举进军,但产品多以肉肠、酥肉等涮烤类为主,缺少主菜品种。直到2022年4月初,三全才推出了微波炒饭等产品。

反映在营收上,2021年三全预制菜板块收入仅7.46亿元,营收占比为10.74%,对业绩影响也相对有限。

但对三全而言,预制菜不仅是新风口,还是一场不能输的战斗。

速冻食品中,速冻米面集中度最高,仅三全、思念和湾仔码头3家品牌就占据了超60%的市场份额,市场也接近饱和。据太平洋证券数据统计,2022-2025年该市场规模复合增速预计仅5.58%。

对比安井食品,其所在速冻火锅料品类的集中度则相对较低,2021年CR5(5个市场规模最大的企业占有该相关市场份额)仅占20%,安井作为龙头占比也仅为9%,而同期市场规模复合增速为9.23%,未来发展的想象空间要高于速冻米面。