如何通过资产负债表数据分析帮助中小企业赚更多的钱?如何使中小企业在最短时间内看懂资产负债表?在实际经营中,中小企业又如何将复杂、繁琐、难懂的财务杠杆与经营杠杆融入到企业管理决策中?这些问题一直是中小企业困惑和亟待解决的问题。

资产负债表透露的重要财务指标

经营者最想要什么?并非税后利润。例如,甲公司的收入为50万元,而乙公司的收入为60万元,这意味着乙公司的收入可能更高,但并不意味着它的税后利润一定更高。虽然外表上看起来两家企业的投资回报率相差无几,但事实上,甲公司前期投资10万元,获得50万元的回报,而乙公司前期投资100万元,获得60万元的回报,这说明,甲公司的投资回报率明显优于乙公司。在理论上,投资回报率被称为净资产收益率,它由公司的实际收益和投资总额组成。实际收益包括实收资本,以及以往盈余公积和未分配利润,而投资回报率则由公司的盈余公积和未分配利润组成。

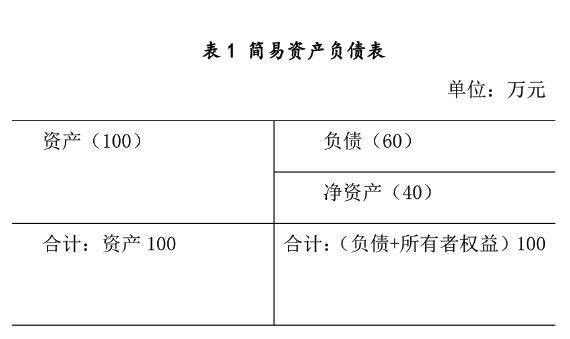

例如,X公司是一家新成立的珠三角地区的中小企业,资产负债表如表1所示。当月末会计人员将这份资产负债表提交给X公司经营者审核时,他们应该从中获取哪些信息?

根据表1可以发现,该公司的资产负债表显示了100万元的资产。这些资产包括公司拥有的所有货币、原材料、商品和设备,它们都是通过过去的交易或事项产生的。X公司的资产结构由两部分组成:负债和净资产。负债指的是从资本中借来的资金,例如60万元。净资产指的是出资人投入的资金,例如40万元。左侧表示企业的资产数量,右侧表示资产的来源。

因此,可以推断出一个重要定律:资产=负债+所有者权益(净资产),这一定律也是会计人员编制资产负债表的基础原则。

作为一名中小企业的会计人员,除了掌握如何编制财务报表外,还需要熟悉各种科目之间的联系,并且能够深入挖掘报表背后的财务信息,以便更好地进行经济决策。中小企业经营者在拿到资产负债表后,至少要能计算出以下4个重要的财务指标。

股东权益比率:是衡量一家公司财务状况的指标。通过对X公司的财务数据进行分析我们发现,它的自有资本占比为40/100=40%,这意味着它的财务状况良好。通过这个指标,我们可以更清楚地了解一家公司的财务状况,并采取相应的措施提高它的财务管理水平。