我国2017年颁布新金融工具准则并已实施近六个年头,旨在为我国企业创造更为高标准的国际化经营环境。本文首要分析新旧准则转化产生的主要变化,以及在推行过程中所面临的各项挑战,最后为企业针对性提出有效应对措施。

一、引言

金融工具的会计处理一直是学术界核心讨论的重难点问题之一,20世纪90年代国际会计准则委员会便应运出台《国际会计准则——金融工具:确认与计量》(IAS39),但该准则会计处理较难理解且适用性较差,各国机构倡议重新修订的呼声虽高,但一直未有官方且全面的解答。在2008年全球金融危机中,IAS39中所隐藏的逻辑问题和框架漏洞则被暴露了出来,各国政府和经济主体则把矛头聚焦在金融工具的一系列处理上,这也加速了后续《国际财务报告准则第9号——金融工具》(IFRS9)在2009年11月12日正式颁布。

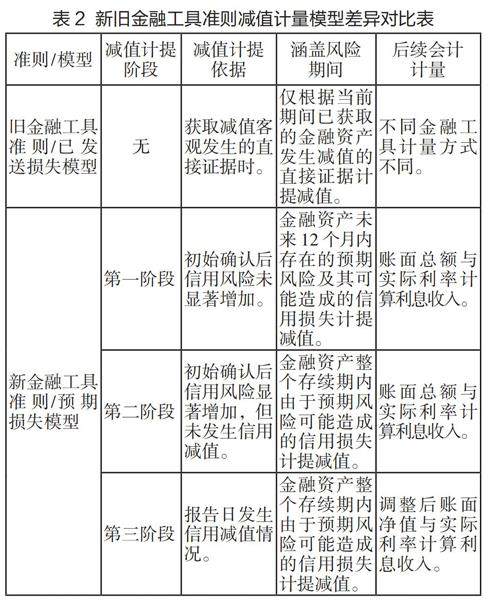

为进一步提升我国企业的财务管理水平和国际竞争实力,适应市场经济国际化发展趋势要求,我国于2017年修订了新金融工具准则,包括:《企业会计准则第22号——金融工具确认和计量》《企业会计准则第23号——金融资产转移》与《企业会计准则第24号——套期会计》三项,主要在金融工具分类和减值计提两个方面提出了新的指导意见,旨在降低旧准则的主观性和人为操纵空间,提高会计处理的前瞻性和流程规范化。

本文以对比新旧准则的主要差异与变化为基础,分析新金融工具准则在我国施行所面临的问题及挑战,探究企业能够有效过渡准则转换、提升金融工具管理水平和规范会计处理的可参考措施。

二、新旧准则的主要差异与变化

(一)金融工具分类差异

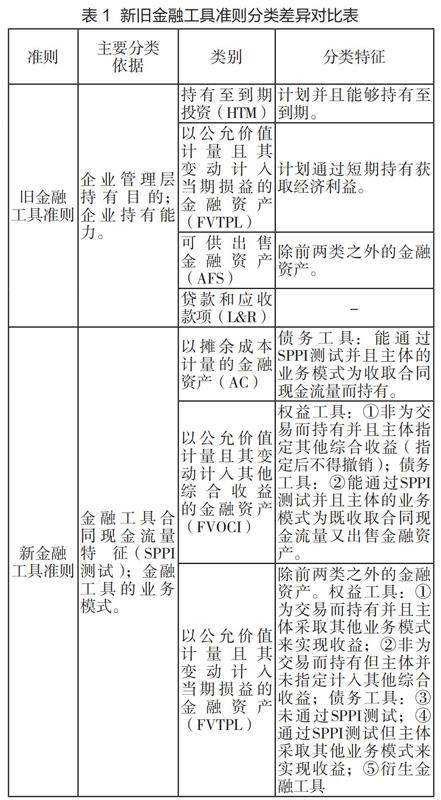

相较旧准则而言,最大差异之一便是新准则由原本的四分类变为了根据“企业所持金融工具合同现金流量特征(SPPI测试)和业务模式”为依据的三分类,看似减少了金融工具的类别,但其实通过两轮筛选的方式进一步细化了原本的四分类,使会计核算有据可依。

工具准则 金融工具合同现金流量特征(SPPI测试);金融工具的业务模式。 以摊余成本计量的金融资产(AC) 债务工具:能通过SPPI测试并且主体的业务模式为收取合同现金流量而持有。

以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI) 权益工具:①非为交易而持有并且主体指定其他综合收益(指定后不得撤销);债务工具:②能通过SPPI测试并且主体的业务模式为既收取合同现金流量又出售金融资产。

以公允价值计量且其变动计入当期损益的金融资产(FVTPL) 除前两类之外的金融资产。权益工具:①为交易而持有并且主体采取其他业务模式来实现收益;②非为交易而持有但主体并未指定计入其他综合收益;债务工具:③未通过SPPI测试;④通过SPPI测试但主体采取其他业务模式来实现收益;⑤衍生金融工具

第一轮筛选:SPPI测试是指金融资产合同签订条件是否符合以应收取的本金以及未偿付本金为基础产生利息的合同现金流量特征,其中金融工具存续期内的利息是否反映了货币时间价值、信用风险、其他基本借贷风险、成本及利润率的对价等因素对合同现金流的影响。