扎實推动共同富裕已经确定为国家远景目标(2035年)的重要内容,公益事业作为第三次分配的主体,受到了越来越多的关注,但我国公益事业发展仍处在由传统型向现代型转变的过渡阶段。商业银行是经济社会发展中的核心力量,将商业银行的优势与公益事业结合,着力发展公益金融,将可为公益事业发展提供强有力的支持。本文将分析公益金融的现状,并提出商业银行发展公益金融的思路和建议。

公益是扶贫济困,但公益不应该仅仅是扶贫济困。党的十九届四中全会专门指出要“重视发挥第三次分配作用,发展慈善等社会公益事业”,公益应该是第三次分配的主体力量。初次分配是按劳所得,自己赚的钱自己花。二次分配是国家转移支付,政府通过税收等方式将钱收上来,再转给落后地区和重点区域使用。第三次分配是以人们自愿为原则以慈善公益方式实现社会财富的再分配。第三次分配至少涉及两个关键点,一是人们为什么愿意将自己的财富主动奉献出来,这涉及观念、文化、道德等多方面的合力;二是要以慈善公益的方式来实现财富的再分配,私底下的资助会让分配范围变窄,还容易产生腐败、洗钱等问题。

我国公益事业发展仍处于由传统型向现代型转变的过渡阶段,要解决这两个问题,需要与时俱进,着力推动公益事业的现代化,让更多社会力量融入一起推进公益事业的高质量发展。商业银行是经济社会发展中的核心力量,如果能将商业银行的优势与公益事业结合,以商业银行链接的千家万户为公益事业引流,以商业银行擅长的资金清算为公益事业保驾护航,必可为公益事业发展提供强有力的支持。商业银行助力公益事业发展将催生公益金融的新服务模式。本文将重点探讨商业银行如何更好拓展公益金融业务。

一、公益事业发展现状

(一)公益事业相关政策

扎实推动共同富裕已经确定为国家远景目标(2035年)的重要内容。在中央财经委员会第十次会议上,亦已明确提出需要注意初次分配、再分配、三次分配的协调发展,要推进配套的基础性制度构建安排工作。在最新发布的《扩大内需战略规划纲要(2022-2035年)》中重点指出:将大力发展公益慈善事业,让第三次分配发挥重要作用,包括健全慈善事业发展体制机制,规范培育发展慈善组织等内容,并提出要加强引导和支持公益事业发展,使有意愿有能力的个人、企业和社会群体等可以更加积极参与。

(二)公益事业发展情况

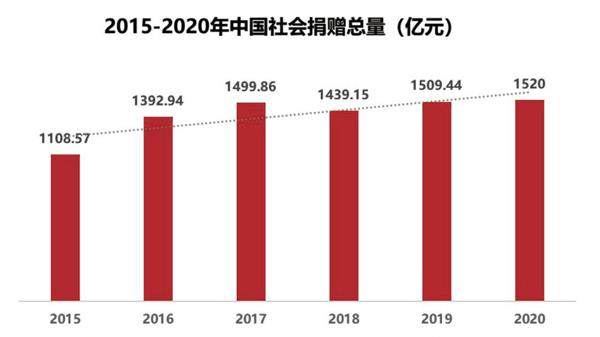

社会公益资源总量一般包含社会捐赠总量、全国志愿服务贡献价值和彩票公益金三个部分。我国的社会公益资源总量在2020年就达到4100亿元,同比增长18.85%。

但从社会捐赠总量占GDP比例来看,我国仅有0.2%。与公益事业发展较好的国家相比,如美国(占比2.1%)、澳大利亚(占比1.8%),我国仍有较大差距。

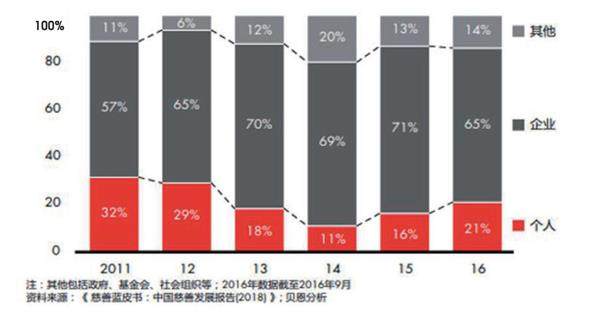

从捐赠来源看,主要为企业捐赠,个人捐赠者渗透率较低,仅占总人口的7%,捐赠额约占二成。

我国公益事业正在经历快速发展的阶段,但总体水平还较低,离成为第三次分配主体力量还有差距,具有巨大的发展空间与潜力。商业银行作为经济生活的“中介”“中枢”,在助力公益事业发展方面有着得天独厚的优势。如何把握住公益事业发展的机遇,拓展出公益金融业务新模式,是商业银行亟须研究与探讨的问题。

二、商业银行公益金融发展现状

商业银行在直接捐款方面较为活跃,比如在武汉疫情暴发时,银行业在不到两个月内已累计捐款近6亿元。近两年,商业银行对公益事业的认识日益提升,已经不满足于直接捐款、开展公益慈善活动等,开始探索公益金融创新。

一是搭建公开募捐的平台。如中国银行积极搭建“中银公益”平台,运营四年后,平台已经入驻慈善组织180多家,先后发布各类募捐活动近500个,筹集善款近亿元。