从央行5月11日公布的4月金融数据来看,4月社融和信贷数据表现偏弱。4月新增社融1.22万亿元,同比多增0.28万亿元,存量社融同比增速为10%,与3月持平。从总量来看,4月社融表现低于市场主流机构预期,尤其是在信贷方面,4月新增人民币贷款4431亿元,同比多增815亿元,亦低于市场主流机构预期,预计信贷偏弱主要系2023年信贷投放前置,一季度信贷力度较大,冲量对银行项目储备及实体信贷需求形成一定程度上的透支,叠加宏观经济复苏边际走弱、居民端需求亦偏弱,均对信贷需求形成一定的拖累。

从结构来看,企业端仍然对4月信贷形成主要支撑,居民需求延续偏弱态势。4月新增企事业单位贷款6839亿元,同比多增1055亿元,其中,企事业单位短期贷款减少1099亿元,企事业单位中长期贷款新增6669亿元,预计主要系基建及制造业中长期贷款的投放具有一定持续性;居民部门贷款减少2411亿元,其中,短贷和中长期贷款分别减少1255亿元和1156亿元,预计主要系4月地产销售走弱,同时居民消费需求不振导致短期融资需求偏弱。

整体来看,4月金融数据偏弱,这与此前票据利率显著下行走势相一致,也与宏观高频经济数据边际走弱的趋势保持一致。

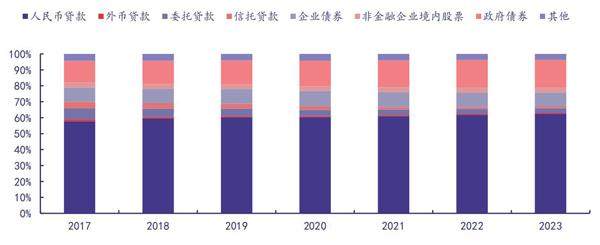

图1:社会融资规模(存量)结构

此外,通知存款和协定存款利率于5月15日进行调整,国有大行執行计准利率加点不超过10BP,其他金融机构执行基准利率加点不超过20BP。通知存款和协定存款介于活期存款和定期存款之间,为类活期品种,但其定价自律上限参考定期,因此,部分银行将其作为高价揽储的手段,这也导致银行对公活期存款利率显著高于个人活期存款利率。

此次调整通知存款和协定存款利率上限有望进一步降低银行负债成本,静态来看,对公活期存款利率高的银行息差压力有望进一步缓解,但中期来看,负债获取能力强的银行或将更加收益。受近期存款利率下调消息的影响,叠加长债利率持续下行,近期市场降息预期明显升温。

南京证券认为,本轮存款利率下行的主要目的在于缓解银行净息差压力,而非进一步推动实体经济融资成本下行,在二季度经济低基数效应推动同比读数较高的背景下,预计短期降息概率不高,MLF及LPR下调概率不大。此外,考虑到近期新发放贷款利率企稳,预计银行净息差拐点已现。

从近期宏观数据来看,PMI、CPI、PPI、金融数据均指向当前经济仍延续弱复苏格局,市场对宏观经济的复苏并不强,若后续经济复苏仍然延续偏弱格局,或可对政策有所期待。从行业层面来看,近期市场对存款利率下调的关注度较高,并由此引发降息预期升温,但本轮存款降息主要日的在于缓解银行净息差压力并帮助银行补充内源资本,当前宏观环境下贷款利率下行的迫切性不高。

银行融资主渠道地位未变

从银行业的定位来看,金融市场参与主体,具有信用创造职能,金融发挥资源配置核心职能,满足社会再生产中的投融资需求。金融系统通过资金融通将资源配置到优质企业和部门,支撑经济稳健高质量增长。

由此可见,金融的核心功能是为实体经济主体再生产提供合理有效的资源配置。金融系统通过将闲散的可投资资金整合,引导其有序地流向实体产业,满足企业和个人的投资需求;金融系统为企业提供融通资本、投资渠道、金融信息、风险管理等工具,满足企业的融资和再生产需求。高效的金融体系能够通过风险信息的反馈,降低投资者交易和监督成本,引导资源由低效率组织机构向优质组织机构转移,通过优胜劣汰机制,提高服务实体经济质量。

另一方面,在新的历史条件下,金融机构需持续深化改革创新业态,以适应经济结构和发展模式的变革。党的十九大报告指出,“我国经济已由高速增长阶段转向高质量发展阶段”,“必须坚持质量第一、效益优先,以供给侧结构性改革为主线,推动经济发展质量变革、效率变革、动力变革”。金融体系积极适应实体经济结构和发展模式变革并提供与之相配套的服务是经济高质量发展的必然要求。金融体系需持续深化改革,创新业态,提升资源配置质效,引导资金向高质量发展的战略新兴行业和资金匮乏的民营、小微企业转移。

总体来看,社融结构尚未发生根本性转变,银行业在社会融资渠道中仍起主导作用,主要体现在以下两个方面:

第一,实体经济80%以上资金依旧来自间接融资,银行是企业融资的核心渠道。

相比国际市场,中国社会融资结构严重失衡,直接融资占比偏低。从社融结构上看,以银行贷款为代表的间接融资是中国企业的主要融资渠道。截至目前,中国企业债券融资占社融的比重为8.75%,股票融资占比为3.04%,直接融资占比合计11.79%。从证监会直接融资和间接融资国际比较专题研究中整理的来自世界银行的数据显示,1990年至2012年间,G20成员国平均直接融资比重从55%上升至66.9%,美国直接融资占比维持在80%以上。相比之下,中国直接融资比重合计不足15%,远落后于美国。

第二,金融体系基础制度建设仍有待进一步完善,以拓宽实体企业融资渠道。

直接融资对资本市场体系有更高的要求,基础制度建设有待进一步深化。目前,中国多层次资本市场建设、市场化程度和法律体系均需完善,以进一步提升企业直接融资效率,后续资本市场基础制度改革深化有望延续。债权融资对企业信用要求更高,由于中国目前尚未建立起完善的信用体系,没有背书的中小企业难以通过发行债券获得直接融资,企业主体不得不转向间接融资来解决自身融资问题。展望未来,在中国金融体系基础制度建设未有根本性变化的环境下,间接融资仍将是中国的核心融资渠道。

图2:我国上市银行流通市值及占比

截至2023年5月17日,上市银行数量为42家,上市银行总市值为10.56万亿元,占全部A股总市值的10.17%;上市银行流通A股市值为6.81万亿元,占全部A股流通市值的9.53%,占比较年初有所上升。