养元饮品(603156.SH)2022年度利润分配方案为:每10股派发现金红利18元(含税)。以5分制进行评价,我给这一方案打5分。

养元饮品2022年度的派息率高达155%,给予满分的评价理所应当。不过,22.78亿元的股息比起上一年来少了10%,这也引出了一个问题——为什么公司实现的净利润会大幅度减少?

对这个问题,养元饮品在年报中的相关解释是:“报告期内,公司营业收入较上期减少 14.24%,主要原因是报告期内人员流动受阻,消费者减少甚至取消了聚餐和走亲访友,导致公司产品市场需求下降,致使报告期内销售收入同比下降。”

对这样的解释,我颇有些不以为然。首先,同处植物蛋白饮料行业的承德露露(000848.SZ)2022年实现营业收入26.92亿元,同比增长6.66%;实现归属于上市公司股东的净利润6.02亿元,同比增长5.69%。同样的市场环境,为什么两家公司的业绩表现大不一样?

其次,我注意到养元饮品的功能性饮料收入同比增长37.54%。对此,公司方面的解释是:“主要原因是公司功能性饮料开展春节旺季营销活动,实现收入增长。”那么,公司的主导产品核桃乳为什么不同样开展营销活动呢?

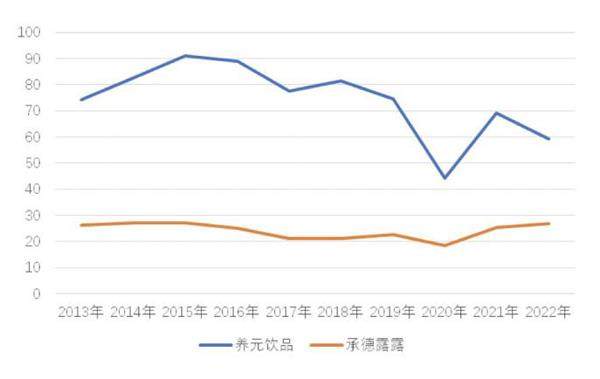

如果我们把视野放得更广阔一些,就会发现养元饮品的营业收入早就增长乏力,而表现落后于承德露露也是从2019年就开始了。2018年,养元饮品的营业收入为承德露露的3.84倍,2019年下降为3.31倍,然而逐年下降至2022年的2.20倍。

图:养元饮品和承德露露近10年营业收入

主营业务投入不足

两年前,我曾经认为承德露露的成长力欠佳,可能与公司管理层中缺少有销售背景的人员有关。现在看来,这个因素对公司营业收入的增长影响不是很大。

两年前,我还认为承德露露因为没有开发南方市场,所以发展空间比养元饮品更大。现在看来,这一因素对公司收入的增长影响也是有限。数据显示,与2019年相比,承德露露2022年的营业收入增加了4.36亿元,其中北部地区贡献了4.27亿元。需要说明的是,因为承德露露从2020年年报开始才披露地区分部的情况,因此我们无法得知更早年度的情况。

思前想后,原先我没有太在意的一个因素——销售员工的数量和薪酬反倒可能起了更大的作用。在点评承德露露2020年利润分配预案时,我将它和养元饮品的情况作了对比,发现其销售人员占员工的比例比养元饮品大,销售人员的人均薪酬和总薪酬也高于养元饮品。两年之后,情况又是怎样呢?

2022年,承德露露的销售人员比2020年增长了39%,而养元饮品只增长了3%。