以2018年的“4+7”和医保局成立为标志,中国医药市场展开了一场轰轰烈烈的支付改革,在极其有限的支付能力范围内,将药品支出从一部分品种转移到另一部分品种,也就是我们耳朵被磨出茧的“腾笼换鸟”。

在医药总支出并没有显著滑坡的情况下(而按照“十四五规划”等还要以每年8%以上速度增长),最朴素的逻辑告诉我们,一部分企业和品种受损就势必意味着另一部分企业和品种受益。

当然,这只是一种简单而模糊的逻辑推演,没有直接的数据支撑总让人难以心安,也就是我们需要回答一个基础的问题:这五年以来的医药支付改革中,到底什么样的企业和产品受损、而什么样的企业和产品受益,通俗说也就是到底腾的什么笼、换的什么鸟?

数据采信

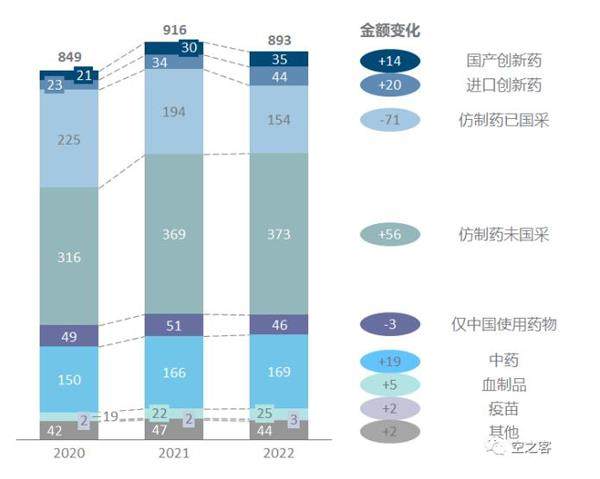

数据来源是IMS对2020/2021/2022三年在中国市场所有品种的销售额统计,共覆盖3633家集团公司名称和2878个药物名称,三年统计范围内销售额分别为9297/10106/9920亿元,基本符合整体医药总市场规模1.8万亿元左右的数量级。

既然是数据库统计,就必然存在数据质量和偏差的问题,对此我们以公开信息披露各家企业和各个品种的真实销售额数据进行对比(将IMS统计口径称为“统计销售额”、将公开信息披露口径称为“真实销售额”,下文同),整体而言IMS受限于其主要信息渠道仍是样本医院,因而对于院内销售的准确度要显著高于院外销售;从实际操作层面,多数企业和院内为主的仿制药的真实口径与IMS统计口径的比例都在1.0-1.5倍,而创新药和部分院外为主的仿制药则需要放大更多倍数。

图1:各类别产品统计销售额变化

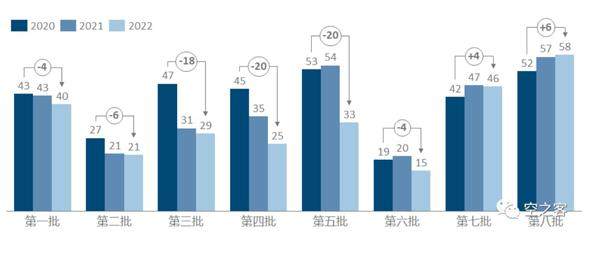

图2:仿制药已国采产品统计销售额变化

我们从两个大的维度进行拆解,并对数据进行标记整理,以便进行统计分析。首先是企业维度:标记整理范围包括三年中任意一年统计销售额超过5亿元或统计销售额变化超过5亿元的企业,将同一集团旗下的非上市公司进行合并(如石药集团旗下的欧意、中诺、恩必普、百克合并,而复星与复宏汉霖则不合并),共计194家企业,标记为外企、上市公司、非上市公司;须作说明的是,在企业维度分析中忽略了多数以中药为主业的企业,主要考虑到IMS对中药数据的准确度和颗粒度均较为有限。

其次是产品维度:标记整理范围包括三年中任意一年统计销售额超过1亿元以及所有创新药(可能有少量销售额过小的遗漏),尽可能将部分性质类别相同的产品进行合并(如将非格司亭以及PEG化等各种长效品种都合并到G-CSF),共计927个品种,标记为国产创新药ND、进口创新药NE、仿制药及过期专利药G(以国内是否已有仿制药上市为准并包含生物类似药)、仅在中国临床使用药物S(以同种药物是否仅在国内获批为准)、中药或动植物提取物C、血制品B、疫苗V、其他O(包括大输液和营养液等),并标记全国带量采购批次和是否为重点监控品种。