供不应求+先天不足,国产短距通信芯片亟待突破

近几年,缺“芯”成为各行各业最担心的情景,有时候是因为产能不足,有时候更是因为欧美的市场封锁,在这种大环境下,国产替代的呼声愈发高涨,国产芯片赛道厂商也自然就顺势爆发增长,打破了许多芯片空白,GPU 芯片、射频芯片、模拟芯片等都开始实现国产替代,推动国产芯片自给率提升至超过三成。据统计数据显示,今年第一季度我国进口的芯片数量较去年减少了321 亿颗,降幅为22.9%,按照这样的势头,预计今年芯片进口量将减少超过1200亿颗,较去年的970 亿颗降幅继续减少近三分之一。

而在广袤的芯片市场,短距通信芯片是我们几乎天天都在接触,而又没有太多感知的领域,所谓“短距通信”,顾名思义,就是在相对较短距离下进行数据通信的芯片,代表产品就是Wi-Fi、蓝牙、超宽频、NFC 等等,与之对应的就是4G、5G 蜂窝网络这种长距离通信技术。

从技术上来看,短距通信并不是新鲜事物,但为什么在今年会显得如此重要,主要是因为以Wi-Fi 芯片为代表的短距通信正处于急速发展阶段:虽然在Wi-Fi4 时代,以华为海思、乐鑫、博通集成为代表的厂商在物联网芯片领域抓住了契机,但可惜的是,当Wi-Fi5 标准发布之后,由于种种原因错失了扩大“战果”的契机,导致在这一市场的缺席,国产与国际一线的技术差距就此拉开。

如今10年过去,当高通、博通、联发科等大厂都已宣布推出Wi-Fi 7 产品时,大部分国内厂商仍停留在Wi-Fi 4,而Wi-Fi 6作为Wi-Fi 历史上最快、最成功的版本,在短短两年内就发展到拥有5 亿台设备的生态系统,对高带宽、低延时有较高要求的远程教学、在线协同办公、视频会议等需求的爆发,进一步加速了 Wi-Fi6/7 产品更新,预计到 2025 年,Wi-Fi 6/7 产品的占比将接近 50%,所以如果在这个节点我们还不加快速度迎头赶上,差距将会大到很难弥补的境地。

但好在,伴随着国家政策的扶持力度增大,国内Wi-Fi 芯片厂商不再是一众老将征战沙场,也有以物奇微、爱科微、科睿微为代表的Wi-Fi“小将”争相涌入,虽然国内龙头海思遭受禁运,但其技术积累比较深厚,所以理论上并没有在技术上被拉开太多差距。而从第二梯队相比来说,之前虽然国内品牌较少,但最近几年Wi-Fi 4 芯片的量产厂商开始增多,而且还出现了很多短距通信的初创团队,其中不乏在技术背景、经验积累、运营服务等方面均颇具实力的公司,所以国产短距通信芯片行业的整体实力还是不容小觑的。

市场虽然不大,但前景波澜壮阔

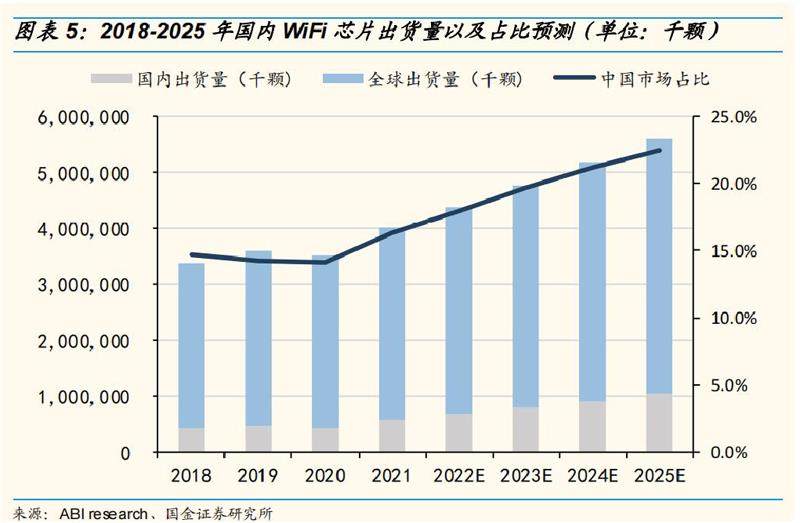

据IDC 的最新报告《2023—2027 年全球 Wi-Fi 技术预测》显示,2021 年,受疫情驱动的市场变化推动下,Wi-Fi 产品出货量增长了8.6%,然而在2022 年,随着市场需求在下半年的下降,Wi-Fi 产品出货量下降4.9%,总出货量降至38 亿颗。同时IDC 预测,2023 年市场将相对平稳,出货量也仅为39 亿颗,而2024 年将增长6.4%达到41 亿颗。随着更多面向物联网设备的Wi-Fi 6 芯片组进入市场,这些产品将扩展到更多物联网设备,Wi-Fi6 或Wi-Fi 6E 将占2023 年Wi-Fi 产品出货量的三分之二。

从Wi-Fi 芯片的格局来看,按应用场景主要分为三大类型,其一是智能手机、平板、电视所使用的Wi-Fi 芯片,业内一般称之为“Station 芯片”,这类Wi-Fi 芯片以SoC 集成的形式为主,对外挂形式的Wi-Fi 芯片存在排他性,所以基本直接和智能手机、平板的出货量挂钩,现在整个市场就是高通和联发科双强竞争格局,目前来看高通智能手机市占率为 30%,与联发科的差距缩小到3%左右。

第二大分类就是路由器Wi-Fi AP 芯片,目前这个市场仍处于从Wi-Fi 5 向Wi-Fi 6 过渡的阶段,但因为路由器Wi-Fi 6 芯片采用多天线MIMO 技术,市场对其性能和规格要求最高,毕竟对于Wi-Fi 网络来说,路由器AP芯片有点像蜂窝网络中的基站芯片,在实际的应用场景中需要把所有的设备连接到路由器,既要求其性能无瓶颈,也考虑到会有大量不同设备接入,对AP 芯片的兼容性要求很高。目前来看只有包括高通、博通、英特尔以及海思等少数国内外芯片厂商可以供货,但系统厂商使用高通和博通的主芯片居多,其中博通是绝对龙头,其Wi-Fi 芯片广泛使用在 TP-LINK 和華为等多款高端路由器上,在产品端也是由高端路由器向中低端覆盖。

正是因为路由器Wi-Fi 芯片的设计难度高,投入大,所以长期被国际寡头企业垄断,目前国内除了海思,表现比较抢眼的是创耀科技,目前他们的产品规格处于Wi-Fi 5 协议下,主要集成在同公司的网关SoC 上出货。由于Wi-Fi 6 高并发无线接入以及高容量传输的设计初衷非常符合家庭使用对于高带宽和低延时的需求,因此家用路由器上的Wi-Fi 芯片竞争格局与智能手机端类似,随着高速宽带入户的不断普及,这个市场的竞争也会尤其激烈,也有一些业内人士表示了谨慎的态度:随着市场对数据吞吐率的需求越来越高,而Wi-Fi 版本也即将更新至Wi-Fi7,技术门槛越来越高,不排除在这个细分市场,未来一定时间内国产和一线之间有性能差距拉大的可能。

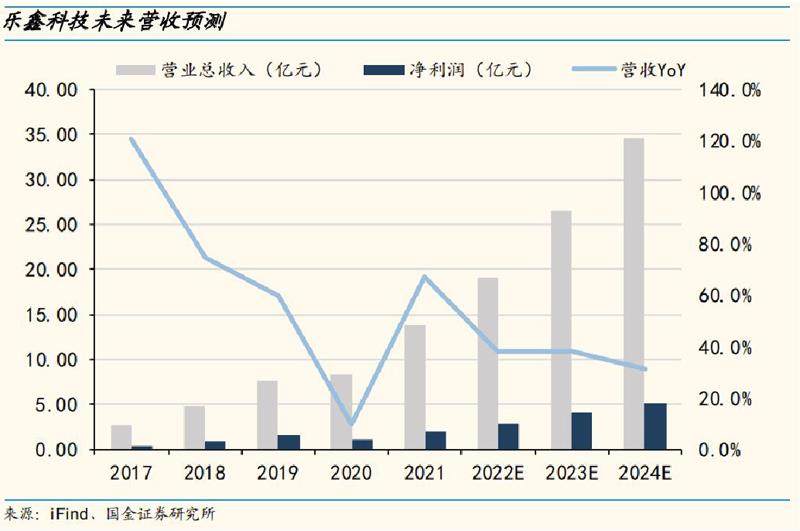

第三个分类是物联网等商用领域,对于消费端的Wi-Fi 芯片来说,为了抢占或维持市场份额,往往需要厂商投入大量的资金进行研发,紧随最新的技术规范,不断地更新产品世代,甚至进行大量的预研,比如高通、博通和联发科三大厂商甚至在Wi-Fi 6 产品都还没开始铺货的时候就已经投入巨资进行Wi-Fi 芯片的研发。但是商用端就不一样了,以物联网、车联网为例,Wi-Fi 芯片对于安全性、连接稳定性、功耗以及价格等因素有着特别的要求,速度反倒是其次的,所以Wi-Fi 4/5 在物联网设备上的比重仍然很高,也使得国内厂商在物联网Wi-Fi 芯片上占据一席之地,其中乐鑫科技凭借出色产品竞争力和独创的AIoT 生态环境,已累计出货物联网芯片7 亿颗,市占率排名第一,约 35%。

射频芯片细分市场复杂,国产替代专利先行

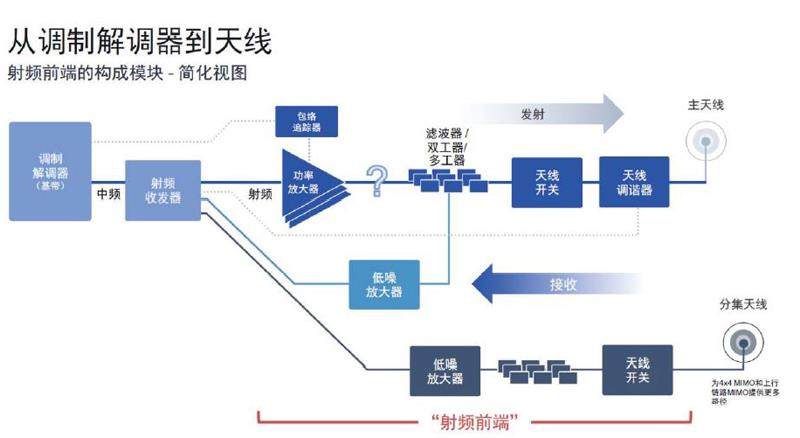

短距通信严格来说是一个系统,其中蕴含了多个子系统,而射频就是其中最重要的系统之一,并且射频芯片又可以划分为数个细分领域,以大家最熟悉的手机无线通信模块来说,就可以分为射频前端、基带、收发器和天线四大部分,这四个部分的国产替代目前都还在攻坚阶段,最明显的态势就是市占率虽然不高,但专利申请量却领先全球,“未雨绸缪”的姿态十分明显。

第一是射频前端,它负责无线电磁波信号的发送和接收,是移动終端设备实现蜂窝网络连接、Wi-Fi、蓝牙、GPS 等无线通信功能所必需的核心模块。射频前端芯片通常集成多种不同器件,不同终端中所集成的器件的种类和数量也不同。目前锐迪科、国民飞骧、唯捷创芯、韦尔股份等国产厂商市占率可以到20% 左右。但从专利角度来看中国则包揽了大部分,占全球射频前端专利总数的八成以上。

第二是基带,基带芯片是基带中核心部分,负责信号生成、调制、编码以及频移等工作,这个市场长期被高通垄断,市场占有率超过了六成,国产厂商几乎没有发言权。而且这个细分市场的攻坚难度很大,需要很强的向下兼容能力,同时研发技术难度高,甚至强如英特尔都放弃了这一市场,不过在专利申请方面华为在基带领域非常积极,中国基带芯片专利占据了全球相关专利总数七成。

第三是收发器,负责收件或发件,它决定了最终整个射频单元的成本和性能,射频收发芯片也是国产极难突破的领域,国产化自给率几乎为零,而它的未来市场规模超过300 亿美元, 但从专利角度来看,国产企业在此领域的投入力度非常大,专利数占比接近七成,未来还是有爆发的可能。

第四就是天线,天线设计是行业一大难点,5G下的天线包含多频带载波聚合、4×4MIMO与Wi-Fi MIMO等多个技术,为天线调谐、放大器线性、功耗和干扰上带来巨大挑战,而且天线研发与消费电子市场周期呈强关联形态,从专利趋势来看,2017—2020年,行业对天线的研究保持高热情态度,而2021—2022 年这两年正值消费电子需求不振,手机等移动终端市场下行,所以专利研究衰退回2014 年的水平,但总体来说中国天线专利数也占全球的六成以上。