进入2023年二季度以来,中国部分短期宏观经济指标出现一定程度的环比趋缓,稳定经济增长预期,高质量结构性发展的内在需求进一步增强。从短期经济波动的成因来看,房地产的疲软和地方政府债务的束缚是困扰当前投资增长的重要方面。房地产和地方政府投资在2008年全球金融危机之后解释了80%以上的中国短期经济波动,对于稳增长意义较大。按照我们的测算,两者目前均面临趋势性的压力。

从中国经济结构的发展趋势来看,要素禀赋的变化,全球巨型经济体在高速增长向中高速增长渐变是一个必然的过程,但这是一个逐渐和缓慢调整预期的过程,不应该是一个剧烈的过程。其中,经济结构的变化使得科技和高端制造业将发挥更大的作用,高质量发展是时代的内在需求。从短期政策的着力点来看,稳定经济主体的预期非常重要。稳定经济增长的预期,能为高质量发展里的科技追赶赢得宝贵的时间。

中国经济发展在改革开放以后取得了非凡的成就,在传统部门的红利衰退、高质量发展日益迫切、经济从高速增长到中高速增长换挡等一系列重大变化的关键时刻,稳定和安全,追赶和紧迫,都要求宏观经济政策与以往有所不同。本文在分析短期经济增长、重要部门的发展趋势、高质量发展的结构性变化等方面,给出关于稳定高质量发展的粗浅建议。

地方政府债务扩张型增长和房地产发展均面临趋势性变化

由于相关财政统计数据的缺乏,直接统计全口径的地方广义财政赤字非常困难。通过固定资产投资资金来源分类,我们从计算得到的基建支出数据中剔除由国家预算资金支付的部分,从而初步得到地方预算外基建支出数据。把基建支出和基建收入数据与预算内财政数据相衔接,就可以得到粗线条的广义财政赤字规模,并能实时监测。

当然,我们的测算方法有很多不足之处,比如对于预算外财政支出的假设较强。再比如,我们对于私营部分参与基建的部分估计不足。

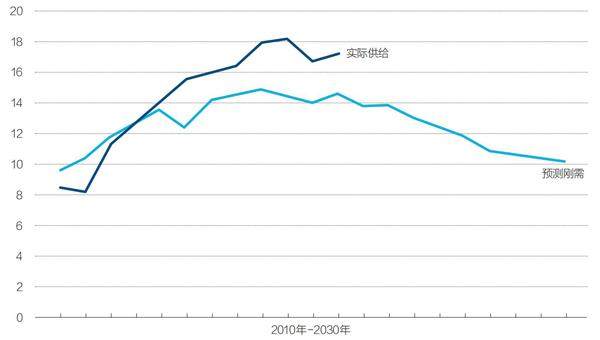

图1:中国城镇居民未来一个阶段房地产刚需预测

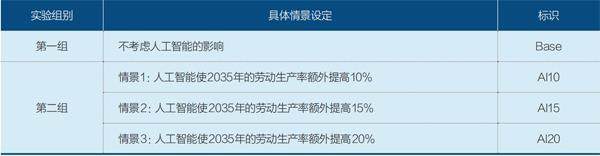

表1:数值模拟实验设定

假设1:2008年之前地方政府债务(包括地方政府融资平台等)的规模不大,本测算基本忽略不计。地方债务问题凸显是2009年“四万亿”投资机会之后的新问题,2008年之前并不显著。按照李扬等(2012)的研究,2008年之前的地方政府债务规模很小,我们这里测算时可以忽略。

假设2:由于数据可得性的问题,我们在测算地方政府债务年度偿还的时候只考虑地方融资平台债券部分的偿还,这一部分通过各省的地方融资平台债务到期偿还量加总得到。考虑到地方债务主体为地方融资平台,假设2具有合理性。

综上所述,按照我们的粗略测算,将2009年-2022年间测算的地方广义财政赤字净加总,目前地方政府累计债务总规模已经达到了69万亿元,约占中国2022年名义GDP(国内生产总值)的50%。

当然,由于数据的缺乏,我们的测算过程有很多估算的成分,假设的部分较多,很多地方与实际情况有不一致的地方。但是,地方政府债务进一步扩张,将对中国金融稳定和经济健康发展产生影响。

房地产从刚需的层面看,未来一个阶段也将发生趋势性变化。我们根据人口结构变化(购房主力人群)、城镇化进程、改善需求空间因素,估算未来一个阶段中国城镇居民刚需趋势。按照我们的测算,2019年-2021将是未来一个阶段中国城镇居民刚需的顶点。