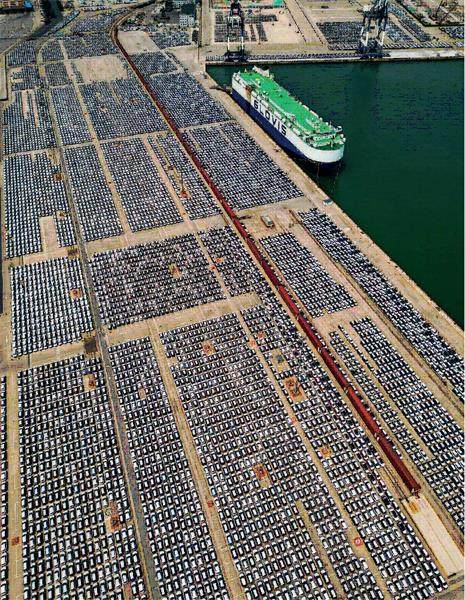

中国汽车出口量超越日本,成为全球最大汽车出口国。

中国汽车工业协会数据显示,2023年1月-5月,汽车企业出口175.8万辆,同比增长81.5%。

外行看热闹,内行看门道。要知道,中国同期国内销售汽车1161.7万辆,汽车内需与出口两旺,在国际上并不多见。

汽车出口大国一般要同时符合两个条件:一是本身产业结构完善、产能强劲;二是本国市场不能过于庞大,否则本国的产能无法溢出。出口和内销两旺代表着,中国汽车消费市场有极强的消费能力,且生产出来的产品在全球范围内有极强的影响力。

那么,问题来了,这么多的中国汽车都是被谁买走了?这样庞大的出口体量能否持续?海外经营环境不同于国内,有何需要注意?

纵观世界汽车出口历史,20世纪,由于三次石油危机的爆发,日韩汽车得以主导欧美汽车进口市场。这一汽车市场格局,虽略有波动,但整体延续到如今。目前,中国的新能源汽车出口,有打破这一格局的可能性。

中国汽车出口井喷背后得益于进出口国之间良好的商贸环境,中国汽车产品较强的性价比,以及在新能源及智能网联领域抢先布局带来的发展势能。

同时,需要清醒地认识到,从出口大国到出口强国的道路上,中国仍有不少的路要走。

俄罗斯、墨西哥买了最多中国汽车

2023年1月-4月中国汽车出口量前十的国家依次为俄羅斯、墨西哥、比利时、澳大利亚、沙特阿拉伯、英国、泰国、西班牙、阿联酋和菲律宾。

这些国家分布天南海北,从西欧到东南亚,从中东到拉丁美洲,既有传统汽车强国,也有高速发展的新兴汽车消费市场。这些差异化明显的国家都各自因为什么大量购入中国汽车?

细细判断来看,主要原因是:外贸政策的春风、主打性价比的产品以及在新技术上的创新势能。

俄罗斯的原因最为特殊,此前俄罗斯的汽车制造业一直依赖于西方的投资、零部件供应和合作伙伴关系。受俄乌冲突影响,大量跨国车企停止对俄出口,停止在俄生产汽车、供应备件。

据不完全统计,至今超过20家跨国车企将暂停在俄罗斯的销售业务。根据Wildberries发布的报告,截至2022年底俄罗斯保有的6045万辆汽车出现了巨大备件缺口,今年3月,俄罗斯最大的汽车制造商Avtovaz宣布,由于零部件短缺,工厂提前开启并延长夏休假期。受此影响,俄罗斯的汽车消费完全进入卖方市场,车辆售价普遍水涨船高。

在此背景下,能够稳定供货的中国车企,吃到了红利。2022年,俄罗斯总计从中国进口约11.7万辆乘用车,较上年增长40%。中国已成为俄罗斯进口乘用车的主要来源国。

有数据显示,过去一年,俄罗斯新增487家中国汽车品牌经销商门店;俄国目前每三家汽车经销商,就有一家售卖中国汽车。

低关税的利好让中国汽车的性价比更显突出。这一点在澳大利亚与东南亚市场尤为显著。

由于澳大利亚与中国之间具有自由贸易协定,相比欧洲进口汽车,中国产汽车的关税更低。雷诺汽车澳洲地区总经理Glen Sealey表示,“我们不得不支付5%的关税,因为车来自欧洲,而中国车可以免费进入澳洲。”

同样,RCEP(区域全面经济伙伴关系协定)为中国品牌进军东南亚市场提供了便利。东南亚市场长久以来都是日系车的天下。伴随RCEP的签署实施,中国车企开始享受到以往独属于日企的优惠政策,更好地实现了零部件在区域内的零关税流通。比如在泰国建厂的中国车企,就能让供应链延展到整个协议签署国,零部件实现了零关税。

无论是澳大利亚还是东南亚,中国汽车在价格方面具有超越欧洲品牌的优势,正逐渐从本田、丰田和马自达等厂家手中,接过昔日的消费者,向他们出售经济型汽车。

如果说政策是润滑剂,产品与技术就是安身立命之本,中国车企率先开始新能源转型,对应上了全球交通绿色低碳转型的市场机遇。

泰国就曾经提出“3030愿景”——到2030年,零排放汽车在新车产量中占比达到30%。此外,泰国政府还计划从2025年起,政府机构和其他公共领域的公务用车将全面采购零排放汽车。