7月14日,国新办举行2023年上半年金融统计数据情况新闻发布会,会上央行货币政策司司长邹澜表示,人民银行支持和鼓励商业银行按照市场化法制化的原则,与借款人自主协商,变更合同约定,或是用新发放贷款置换原来存量的贷款。

根据邹澜司长的表述,“前些年发放的存量房贷利率仍然处在相对较高的水平上,这与提前还款大幅增加有比较大的关系。提前还款客观上对商业银行的收益也有一定的影响。”

根据浙商证券的分析,本次政策支持商业银行下调按揭利率,主要是基于以下三个因素:第一,缓解居民偿债压力,释放部分消费潜力;第二,减少提前还款压力,避免居民资产负债缩表,损伤居民部门中长期消费和投资能力;第三,减少提前还款对银行的冲击。

那么,在鼓励按揭利率下调的背景下,该怎么理解与银行自主协商和含义呢?

图1:RMBS 条件早偿率指数

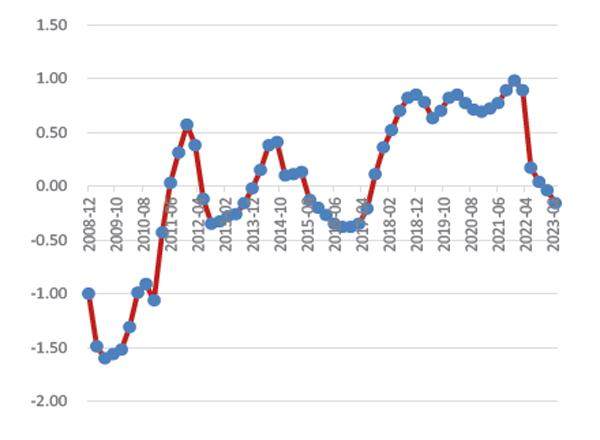

图2:住房贷款利率与基准或LPR 之差(%)

此前市场认为,存量按揭有望降息,方式可能类似2008年,央行统一引导银行按照一定幅度降低存量房贷利率,银行自行决策空间有限。

根据监管的最新表态,本次自主协商的方式好于此前市场预期。之所以自主协商,浙商证券认为主要是基于以下三个原因:第一,统一调降的操作复杂性高、难度大。当前按揭余额39万亿,占银行业资产10%,比起2008年3万亿、占比5%的时候,涉及的居民数量、按揭规模不可同日而语,居民加点幅度也都不一致;第二,统一调降的法律支撑可能存疑;第三,统一调降可能更加难以平衡银行与居民的利益诉求,因此采取“自主协商”方式。

由于目前自主协商方案未出台,具体银行的执行情况仍需继续观察,但即使按照悲观假设(存量高成本按揭利率全部下调至最新按揭利率水平),潜在按揭降息对银行基本面影响也比较有限,且存款成本有望下调,这也可以对冲部分影响。

按揭降息实质影响有限

考虑提前还款压力的改善,存量按揭降息对银行股的实质影响非常有限。此前市场有一种观点,存量按揭降息实质是银行让利实体,银行盈利受损。但浙商证券认为,存量按揭降息有助于缓解提前还款压力,对银行的实质影响非常有限,后续期待对冲政策出台,支撑银行盈利能力。

市场忽视了当前提前还款压力对于银行盈利的侵蚀。实质上,按揭降息后,提前还款压力有望缓解,有望充分对冲降息影响,按揭降息对银行的影响非常有限。

基于最新的政策变化,浙商证券进一步测算存量按揭提前还款、降息对于银行盈利的影响。核心假设如下:

1. 按揭规模假设:延续此前报告的思路,我们认为2017-2021年发放的按揭贷款将是本轮存量按揭降息的主要对象。经测算,截至2023年上半年末,2017-2021年发放的按揭贷款余额约为21万亿元。假设这部分按揭每年将正常还款10%,超过此部分的还款认定为超额提前还款。经测算,2023年上半年超额提前还款规模约为1.5万亿元,对应年化超额提前还款率(超额提前还款额/期初余额)13%。

2. 利率下降假设:我们测算2017-2021年存量按揭的加权平均利率为4.96%,我们假设最悲观情形下,2017-2021年存量按揭利率将下降78BP至2023年上半年新发放按揭贷款利率4.18%。值得注意的是,考虑到本次降息方案为自主协商而非统一调降,预计实际利率降幅将好于最悲观情形。

3. 基准情形假设:2017-2021年发放的存量按揭的超额提前还款率保持13%,平均利率保持在4.96%的水平。在基准情形下,2017-2021年发放的存量按揭贷款将自2023年下半年起为银行业贡献1.84万亿元利息收入。

测算发现,即便在最悲观的情形下,利率下降至4.18%,如超额提前还款率改善5个百分点至8%(2022年上半年约为7%),则提前还款压力的改善就可完全对冲利率下降的不利影响。

央行,支持鼓励银行调降存量房贷利率

在央行公开表态支持和鼓励商业银行与借款人自主协商变更合同约定,或用新发放贷款置换存量贷款的政策环境下,由于绝大多数房贷选择了LPR加点的浮动利率形式,加点幅度在合同期内固定不变,故存量房贷利率较新发放贷款高出较多,居民通过提前还款或新发放置换存量的意愿较强。

开源证券通過复盘指出此举已有先例,有望降低提前还款的不利影响。存量利率较高叠加“资产荒”,居民提前还贷可被视为资产配置的理性选择。