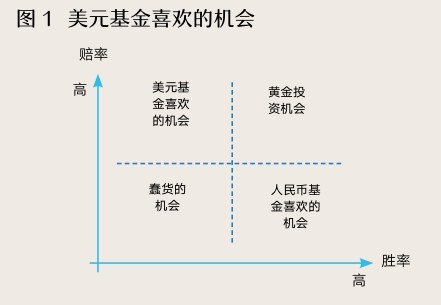

任何一项投资决策都是期望值的计算,期望值=赔率×胜率,赔率与胜率是风险投资决策中最重要的两个指标(赔率,代表每一次投资看对时能挣多少;胜率,意味着投资赚钱的确定性)。

如果投一个Pre-IPO项目,胜率是30%,赔率是3倍,那么期望值是0.9,低于1,那么这个项目不值得投资;如果投一个早期项目,胜率是2%,赔率是60倍,期望值是1.2,那么这个项目是可以考虑投资的。

基于赔率、胜率的高低,形成了四个象限。不同的投资人对赔率和胜率的选择不一样。

所有投资人都在寻找高胜率、高赔率的投资机会,但市场上这类机会太稀缺,一个投资人在一生中能遇到一个这样的项目,已经是很幸运的事情。

绝大多数人都要在赔率和胜率之间做取舍,基金的性质、偏好决定了它的选择。

-01-美元基金偏好高赔率,人民币基金偏好高胜率

普遍来看,美元基金赌赔率,一个基金投30个项目,29个死掉没关系,只要有一个项目能大赚特赚。过往美元基金基本秉承着这样的理念去寻找标的,行业规模得极大,天花板得极高,团队得极牛,这样才能干出一个市值极大的项目,而这一个市值极大的项目就能挽救整个基金(图1)。所以,在过去互联网时代和移动互联网时代,红杉压中了京东、美团、拼多多、字节跳动;晨兴(五源)压中了小米、快手;高瓴压中了京东……铸就了一个时代的投资神话。

人民币基金决策的天平则向胜率倾斜,不求大赚,但求能赚,只要胜率足够高,少赚点没关系。所以你看深创投、达晨IPO的项目数量很多,但很少能捕捉到京东、美团、字节跳动等高赔率项目。

投资哲学的不一样,导致了完全不一样的结果。

-02-早期基金偏好高赔率,后期基金偏好高胜率

早期项目天然风险大,成功率低,对赔率要求自然高(图2)。后期基金成熟度高,IPO的可能性也大大提高。

实际上,中国的本土投资机构大多从PE开始干起,无论是深创投、达晨,还是同创伟业、东方富海,因此即使今天这些机构的投资阶段已经大大往前挪,其底层的决策基因还是受到PE逻辑的影响。