2023年上半年,光伏行业依旧火热,供需两端高速增长,唯有股价一路下跌。

国家能源局数据显示,上半年全国累计新增光伏装机达到78.4GW,同比增长154%,接近2022年全年装机水平。年初,各大机构预测今年全球光伏装机约为350GW,伴随着产业链价格下降,该预期不断上调,目前预测有望突破400GW。

据中国光伏行业协会(CPIA)统计,光伏制造四个主要环节,即多晶硅、硅片、晶硅电池、晶硅组件,上半年产量分别超60万吨、250GW、220GW、200GW,同比增长幅度均超过60%。

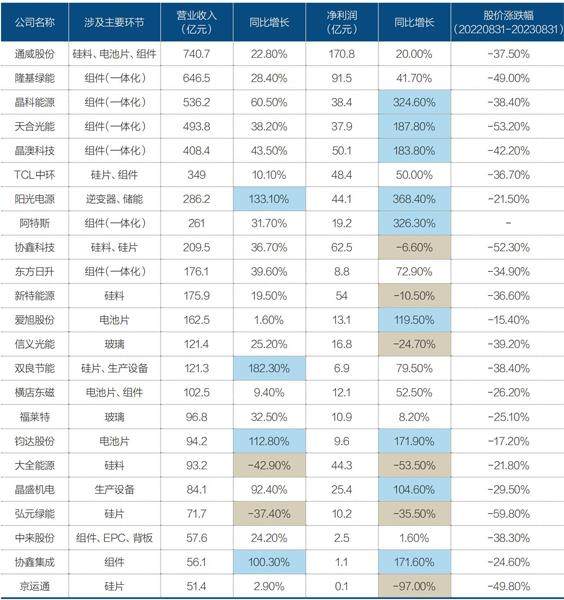

上半年,光伏产业链中有23家上市公司营收超过50亿元。其中16家公司营收同比增长超过20%,9家公司实现净利润同比翻番。

光伏企业赚到了钱,但二级市场的股价却一路下跌。以半年报发布截止日(8月31日)为观察时点,可以看到,大部分上市光伏企业的股价相较去年同期大幅下跌(见表1)。

表1:2023上半年主要光伏上市公司盈利及股价变动情况

以晶科能源、天合光能、晶澳科技为例,三家公司的净利润同比增长分别高达324.6%、187.8%、183.8%,但股价较一年前跌去了38.4%、53.2%、42.2%。而同时期,沪深300指数的跌幅仅为7.62%。

二级市场的投资者们不再相信“光”了吗?当前,行业短期产能过剩、出口形势复杂等因素带来的担忧,战胜了看好光伏行业长期需求的信心。

龙头企业则一边警示产能过剩风险,一边纷纷抛出融资、扩产规划,试图在技术迭代的趋势中巩固自身地位,以迎接下一轮产业周期。

全产业链凶猛扩张两年多后,中国光伏走到了新的节点。谁有足够厚实的家底应对挑战?

全行业大降价,电站最受益

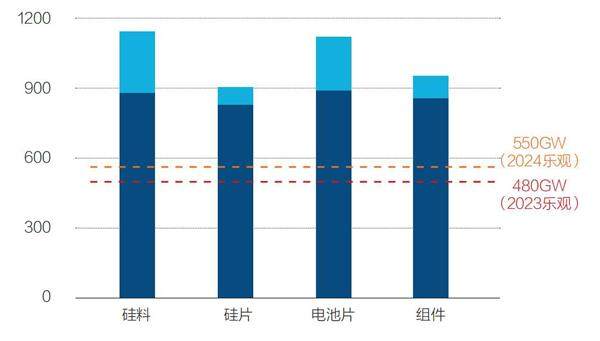

综合各机构预测数据,2023年底,全球硅料、硅片、电池片、组件四个环节的产能将超过800GW。如果所有扩产公告基本按期实现,硅料、电池片环节产能将超过1100GW,硅片、组件环节产能将达到900GW。这将远超2023年、2024年480GW-550GW的组件需求。

而根据CPIA数据,中国近两年在所有环节的产能占比均超过80%。

产业链各环节,尤其是硅料环节的产能跃进,带来了供需关系的转变。2023上半年,硅料价格猛跌,下游环节也随之降价。

硅業分会6月末的数据显示,硅料环节,国内单晶致密料成交均价为6.57万元/吨,较去年30万元/吨以上的高位跌去八成;硅片环节,M10单晶硅片(182mm/150μm)成交均价为2.80元/片,G12单晶硅片(210mm/150μm)成交均价为3.75元/片,较去年高点跌去六七成。

光伏咨询机构PVInfoLink数据显示,6月底,P型182mm/23.1%电池成交均价0.7元/W,210mm/23.1%电池成交均价0.73元/W,较去年高点跌去四五成;组件环节,182mmP型组件成交均价1.40元/W,210mmP型组件成交均价1.41元/W,较去年高点跌去三成。

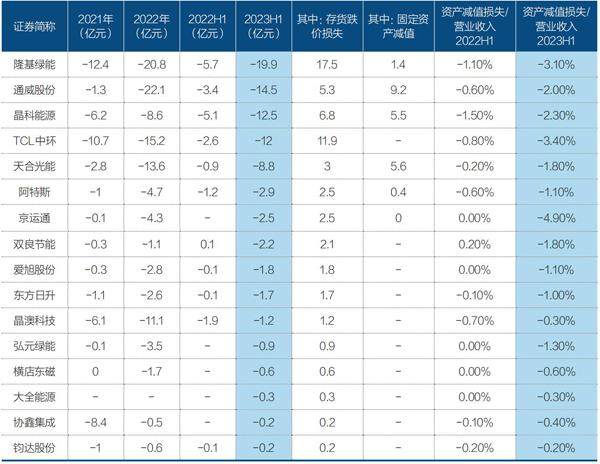

受价格下跌的影响,不少企业计提的资产减值损失较去年同期大幅增加。

其中,隆基绿能上半年计提了19.9亿元资产减值损失,接近2022年全年水平,其中17.5亿元为存货跌价损失。此外,通威股份、晶科能源、TCL中环、天合光能等头部公司的减值准备也大大增加。

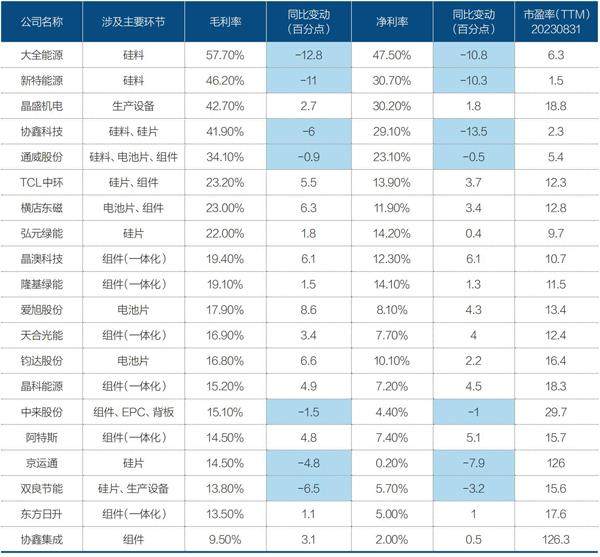

通威股份、协鑫科技、大全能源、新特能源,以及未上市的东方希望,是硅料环节五大巨头。上半年,几家上市公司仍然保持着较高的毛利率,但相较去年同期明显下滑(见表3,标蓝为毛利率净利率降低的公司)。

表2:光伏四个环节主要上市公司计提资产减值损失情况

表3:2023上半年光伏生产四个主要环节上市公司盈利能力及市盈率

其中,通威股份同时也是电池片环节的龙头,并于去年开始加码组件业务。布局下游产业链,这使得通威的毛利率比其他硅料企业更低,但也分散了单个环节利润波动的风险,毛利率降低的幅度更小。

中国有色金属工业协会硅业专家组副主任吕锦标曾对《财经》表示,硅料环节前期投资大、生产灵活性有限,最受不了过剩。不过,今年的降价更多是基于供给增加后供需关系的扭转,以及对未来过剩的预期,而非真正的过剩。

图1:光伏产业链各环节2023年末全球产能及组件需求预