关键词 金融结构 脱实向

虚 资产价格泡沫 投资结构 创新驱动

〔中图分类号〕F832.1 〔文献标识码〕A 〔文章编号〕0447-662X(2023)11-0061-11

一、引言

全球金融危机以来,外生需求冲击加剧了实体经济产能过剩。工业企业利润率明显下滑,大量非金融企业将资金配置于流动性更强的交易性金融资产,加剧了经济金融化进程。国泰安数据显示,中国A股非金融类上市企业金融资产配置额自2007年的1.68万亿元攀升至2021年的18.24万亿元,金融资产占总资产比重上升了24.1%,微观层面呈现出明显的脱实向虚态势。宏观上,金融化现象也在加速。Wind数据显示,2022年一季度我国金融业增加值为3893.23亿美元,占GDP的比重为9.2%,而美国为4950.04亿美元,占GDP比重为8.1%。虽然两个比重相差并不大,但如果和2008年全球金融危机之前相比,则会发现明显不同:美国在危机前(2007年)金融业增加值占GDP的比重为7.2%,而中国当时仅有4.4%,这表明过去15年间,中国金融业规模增速超过1倍,而美国增速仅为15%。考虑到中美金融结构存在明显差异,所以上述特征事实也意味着或许有必要从金融结构视角反思金融业膨胀与实体经济脱实向虚背后的成因。

现有文献围绕脱实向虚水平的度量、运行规律、驱动因素及经济后果等问题展开了研究。在驱动因素研究上,现有文献或从公司内部治理水平、机构投资者持股水平、高管特征、融资约束、创新能力、企业避税微观视角,①或从产业政策、经济不确定性、资产价格泡沫等宏观视角②进行解读,并总结出诱发企业脱实向虚的三个动机——预防性动机、风险分散动机、逐利动机。但是,至今未见从金融结构这一制度特征出发诠释脱实向虚成因的文献。尽管少有文献探究宏观金融结构与微观企业投资结构的联系,但有文献探索了金融结构与经济增长间的关系,并认为伴随银行主导地位的上升,金融结构对经济增长会先产生正影响、后产生负影响,即存在倒U型特征。③ 而对倒U型成因的解释也包括政治干预说、产业结构说、区域经济发展差异说。④ 与上述文献不同,本文力争从脱实向虚视角构建一种全新的解释,即证明伴随金融结构不断向银行体系倾斜,脱实向虚水平会呈现正U型结构,并由此对经济增长产生倒U型影响。本文研究受两类文献启发:一是银行主导的金融结构通常比资本市场主导的金融结构具有更宽松的资金敞口,⑤二是这些更宽松的信贷资金并未被企业更多地用于实业投资,而是被用于购买金融资产。⑥ 本文与现有分析金融结构如何影响银行信贷供给和信贷风险的文献⑦不同,没有将研究对象限定在银行层面,而是将信贷供给以及相关信贷风险递进到企业层面,以过度信贷引发的债务积压为观察点,构建了“金融结构扭曲—债务积压—投资风险结构偏移(向金融资产偏移)—脱实向虚”的研究路径,弥补了现有文献在探索宏观金融结构如何影响微观企业投资结构及脱实向虚等问题上的空白,从而以金融化为视角,构建起金融结构非线性影响经济增长的全新分析框架。

张杰曾论述中国金融体系所具有的四大偏向性(扭曲性)发展特征,⑧包括:金融业的过度扩张、脱实向虚的不断蔓延、金融体系在支持创新驱动上缺乏兼容能力、金融领域的结构性改革滞后。相比之下,本文研究目标不是总结金融体系有哪些偏向性发展特征,而是尝试给出导致这些偏向性特征的制度成因——金融结构扭曲,即以结构扭曲为起点,解释金融体系呈现出的各类典型发展特征,并构建一个从制度起因逐步递进到各类偏向性发展特征的完整图景,其重点是分析引发各类偏向性特征的制度“总开关”——金融结构扭曲,进而为推动金融结構改革提供理论支持,为完善改革实践提供政策储备。

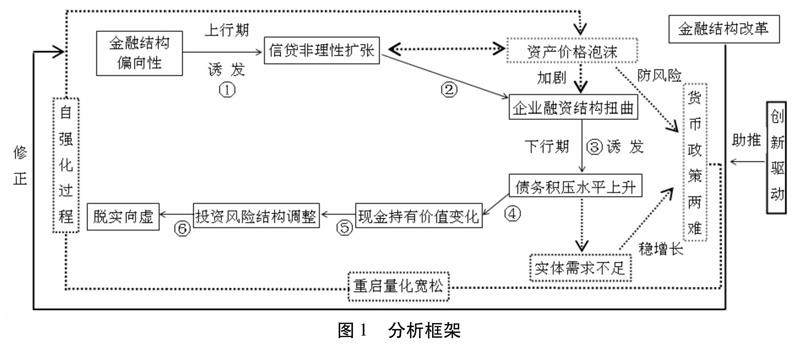

图1展示了本文分析框架,基于该框架的研究思路如下:首先,阐述金融结构偏向性如何在经济上行期诱发企业融资结构扭曲(①→②),并分析融资结构扭曲如何在经济下行期导致更高的债务积压水平以及债务积压如何非线性影响脱实向虚进程(③→⑥),从而构建出从“金融结构偏向性→融资结构扭曲→债务积压→脱实向虚”的完整传导机制。其次,论述货币政策在防风险和稳增长上的两难困境以及由此带来的脱实向虚自强化效应(图1中由虚线连接而成的闭环),在此基础上阐述金融结构改革是如何对自强化产生抑制作用的,从而为改革提供逻辑。最后,分析金融结构改革的风险以及从创新驱动出发化解改革风险的路径,并以金融结构改革为视角,为如何修正实体经济脱实向虚提供具体政策建议。

与已有研究相比,本文的贡献主要体现在:(1)现有研究多从信贷膨胀引发的资产价格泡沫入手,解释实体经济脱实向虚的成因,并从宏观货币调控抑制价格泡沫角度出发给出以调控为主导的治理对策,而本文则转向信贷膨胀引发的另一症结性问题——企业融资结构扭曲,探索“融资结构扭曲→债务积压→脱实向虚”这一全新传导机制,丰富了有关脱实向虚驱动因素研究的理论边界。(2)通过论证金融结构偏向性是导致融资结构扭曲的制度成因,揭示金融结构对脱实向虚的影响,首次将金融结构改革纳入微观企业脱实向虚治理的分析框架中来,既拓展了宏观金融制度与微观企业行为之间关系研究的边界,也为脱实向虚的治理从宏观总量调控转向金融结构改革提供了理论依据。(3)通过探讨脱实向虚的自强化特征及其微观机理,论证了宏观货币调控无助于化解自强化,但金融结构改革却能有效破解自强化的结论,这为树立正确的治理导向提供了理论指引,也是本文在拓展国家宏观治理能力方面做出的全新理论尝试。(4)从激活资本市场活力而非激活规模角度,给出了“暂缓扩容”等推动金融结构改革的具体建议,这是本文在完善政策工具箱方面的重要尝试,而有关创新驱动在化解结构改革风险方面功能的分析则揭示了创新驱动与金融改革的互补关系,为创新驱动这一国家宏观战略提供了学理支撑。

二、金融结构偏向性与企业融资结构扭曲

金融结构偏向性是指一国金融结构究竟是更加偏向于由银行信贷(中介)主导,还是更加偏向于由资本市场主导。以银行为主导的金融结构意味着企业融资在更大程度上必须依赖银行信贷,而银行信贷的一个致命弱点是经济上行期的非理性授信会导致经济下行期产生更多的债务积压。因为企业融资性质往往在乐观情绪下会发生改变,如从对冲型融资转变为投机型融资,甚至出现只能靠“借新还旧”来维持经营的僵尸企业,即庞氏融资企业。可见,金融结构的偏向性是诱发企业融资结构扭曲的重要制度成因,也是分析脱实向虚过程如何产生的逻辑起点。

1.金融结构偏向性与非理性信贷

一国金融结构越偏向于银行主导,企业的资金来源就会越偏向于银行信贷。但逆向选择、道德风险、市场情绪以及市场波动的不可预期性都会导致银行授信偏离最优水平,这种偏离通常有两种表现形式:“错误授信”和“过度授信”。错误授信是指信贷只有用于支持“新”的投资,才能创造额外的收入(现金流),从而确保债务是可持续的,因此,那些未被用于支持新投资而是被用于支持“现存”资产投资的信贷资金便是“错误”投放的结果。消费信贷和房地产抵押贷款与此类授信关系密切。过度授信则是指虽然信贷投向了新的投资,但这些投资并非总是“有效的”。阿代尔·特纳认为:“2008年金融危机后的经济衰退如此之深,经济复苏如此乏力,最重要的原因就是私人部门在危机前数十年间的过度信贷创造。”①

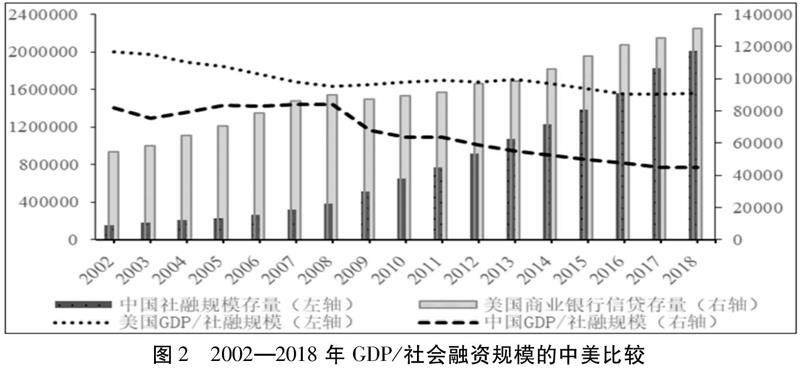

图2对比了中美2002—2018年间的社会融资规模以及“GDP/社融规模”的变化,②后者代表了一个单位的融资额能对应多少新产值。该值越低,说明信贷对新增产值的拉动作用越弱,即更多的贷款被用于承接存量资产。图2显示,2008年后,我国信贷对新增产值的拉动能力出现了明显下滑。

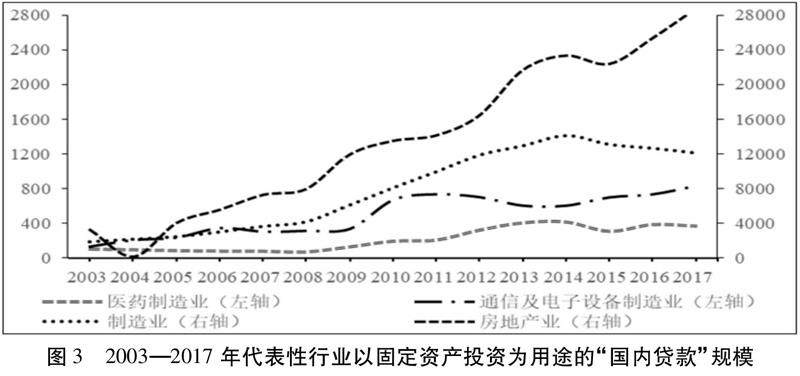

圖3统计了代表性行业以固定资产投资为用途的“国内贷款”规模。结果表明:大量信贷资金被用于对接存量资产投资(房地产业)及低效率投资(传统制造业),而对于医药制造以及通信和电子设备制造业等技术水平较高的部门,信贷资金的支持力度却相对不足。

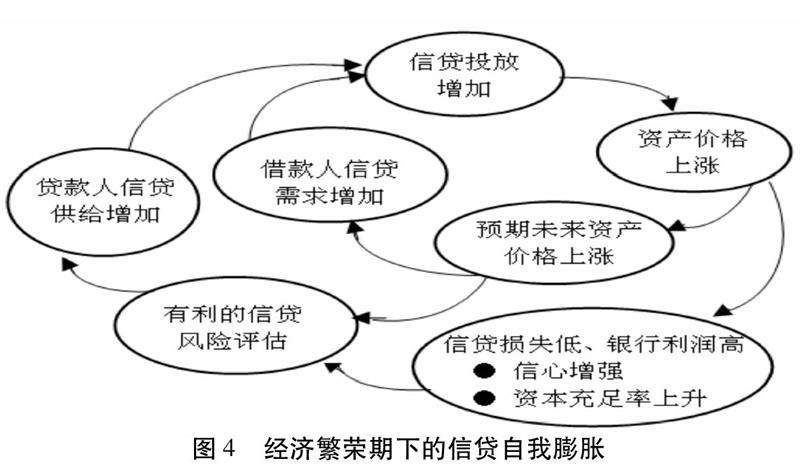

一个更值得关注的点是非理性信贷会在经济繁荣期自我膨胀,如图4所示。错误授信和过度授信的后果是引发资产价格泡沫,而价格泡沫又导致抵押物价值上升和放贷人乐观预期,这会进一步加大信贷投放激进度,即导致非理性信贷的自我强化。

2.非理性信贷与企业融资结构扭曲

非理性信贷会导致两个后果:一是资产价格泡沫,二是融资结构扭曲。明斯基从厂商经营性现金流水平与债务水平间的对比关系出发,将融资行为划分为三类:对冲型、投机型和庞氏融资。① 对冲型融资是指厂商从资本性投资中所获得的期望现金流大于未来债务本息偿还水平时所进行的融资。投机型融资指厂商从营运资本中获得的现金流在未来某一期小于当期的债务偿付承诺(只能偿付本金而无法偿付利息)时所进行的融资,此时,厂商通常需要靠“借新还旧”来维持投资和生产,信贷资金成为偿还利息的必要手段。由于投机性繁荣是缺少物质基础的繁荣,在乐观预期和投机动机引导下,信贷膨胀速度会快于GDP增长速度,并由此引发通胀以及随之而来的宏观调控。在调控影响下,厂商会出现利润下滑、现金流短缺,于是将被迫出售资产偿还债务,而这又会反过来加速资产价格崩盘和加剧系统性金融风险。因此,明斯基认为融资结构与金融非稳定性紧密相关。魏克塞尔也较早地表达出对过于庞大的银行体系的担忧,因为银行体系极大地增加了经济购买力,且这种能力还会被银行间拆借市场强化。虽然单家银行必须在资产中持有一定数量的流动性储备,即存在个体约束,但如果在银行间拆借市场借入资金,约束便会解除或减弱。银行间市场的流动性越高,银行体系创造信贷和货币所受到的约束就越少。②

综上,银行体系越庞大,其内部资金体量和金融机构间的资金融通能力越强,从而导致更多企业得到了超过自身盈利能力的信贷支持,而当这些信贷资金(债务)用于投资所获得的收益并不能覆盖利息支出时,便会引发越来越多的企业从“对冲型”融资转为“投机型”融资。