关键词 上市金融企业 行业收入差距 金融治理

〔中图分类号〕F124.7 〔文献标识码〕A 〔文章编号〕0447-662X(2023)11-0072-11

一、引言

金融行业的高收入问题一直是社会关注的焦点问题。据Wind数据统计,某国有控股上市金融公司2021年度员工平均薪酬达98.3万元,是2021年全国城镇非私营单位就业人员平均工资10.68万元的9.20倍,其中收入最高的高管薪酬已经超过900万,是2021年全国职工平均工资的90多倍。某非国有金融公司2021年度平均薪酬超过174.41万元,连续多年稳居A股上市公司薪酬排行榜首。① 金融业人均薪酬是其他行业的3—5倍。近些年来,社会舆论持续对金融行业高薪有批评和担忧。一些研究者认为金融行业并不创造价值,而是同物质资本一起协助劳动力创造价值,金融资本参与剩余价值的分享或分配,有其合理界限。②国外学者研究发现,金融租金可以解释美国金融业员工相对收入差异的50%,金融业企业高管能够获得高达250%的超额薪酬。③我国学者研究发现,中国居民收入差距的20%是由地区和行业引起的,其中行业对收入差距的影响更大。① 而在众多影响行业间收入差距的因素中,垄断因素被认为是行业收入差距的主要因素。② 尽管一定收入差距会产生激励效应,但目前我国金融企业的薪酬激励并非十分有效。

除了行业自身的高收入,金融还具有分配效应,会影响社会整体收入结构。③ 其凭借垄断取得的远高于其他行业的收入,导致整个经济“脱实向虚”,危及整个国民经济可持续良性发展。1970—2008年间,美国超过50%的劳动收入份额下降可以用金融化来解释。④ 一些知名人士甚至担忧,每年的高考状元都去学金融了,中国的最强大脑不去从事科技,中国未来怎么领先世界,怎么建成现代化强国。这些现象反映了金融行业高收入引发的一系列影响深远的后果。我国社会主义市场经济发展的目标是实现共同富裕,然而市场经济内在的竞争机制和分配机制导致收入差距呈现持续扩大的态势。因此,党的十九届五中全会、党的二十大报告强调“扎实推进共同富裕”,“规范收入分配秩序,调节过高收入”。但现有关于收入分配差距的研究样本大多剔除了金融行业,或者把金融行业归入垄断行业一起研究,单独针对金融行业收入差距的研究较少。而金融行业作为现代经济循环的“血液系统”,在国民经济分配格局中牵一发而动全身,理应得到重视。那么,目前我国金融行业与其他行业的收入差距有多大?为什么金融行业能获得如此高的收入?出现行业间薪酬差距的原因是什么?基于以上问题,本文以中国A股上市金融公司为研究样本,⑤梳理分析金融行业收入分配的现状、问题与机制成因,提出政策建议。

二、金融行业与其他行业收入分配的现状与问题

1.我国金融行业与其他行业收入分配格局的历史演进

在计划经济“大一统”银行阶段,银行薪酬参考公务员和事业单位薪酬标准,尽管改革开放早期在国有银行专业化阶段尝试了薪酬改革,但是仍然具有较强的行政级别色彩,激励机制以精神为主,没有明显体现在薪酬上,与全国行业平均收入差距很小。20世纪90年代,我国开始社会主义市场经济改革后,金融体系进入全面建设时期,对专业化银行进行股份制改革与上市,商业化金融机构也开始出现并快速发展,薪酬体系逐渐市场化,员工工资水平迅速提高。根据国家统计局数据,1997年金融业在岗职工平均工资达到9734元,首次超过煤气、电力等行业,成为全国平均工资最高的行业。进入21世纪,在金融业平均工资水平持续稳定增长的同时,金融高管薪酬跳跃式增长,金融行业平均收入增速高于其他行业。针对金融行业薪酬增长过快的现象,国家对金融行业制定了第一次大范围的“限薪令”。⑥ 这次针对高管的限薪政策起到一定缓解作用,金融高管平均薪酬有所下降,但是金融行业内部以及与其他行业收入差距过大的状态没有得到根本改变。

2.金融行业在国民收入分配份额的变化趋势

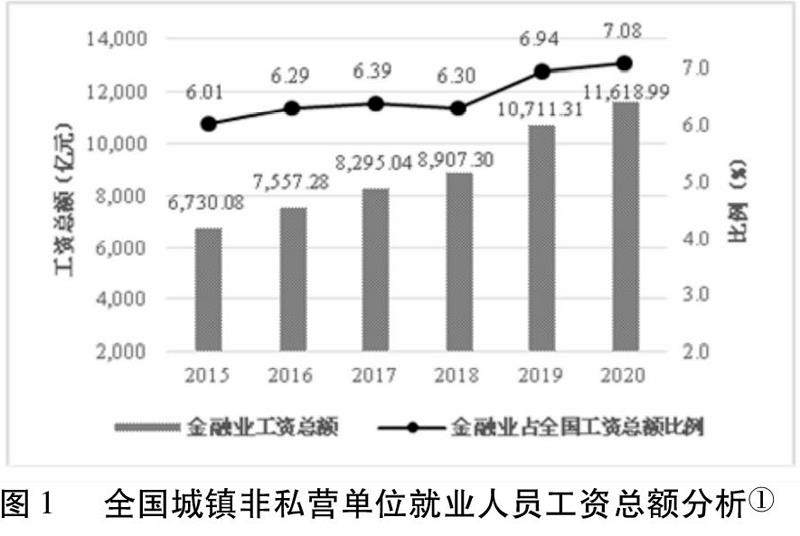

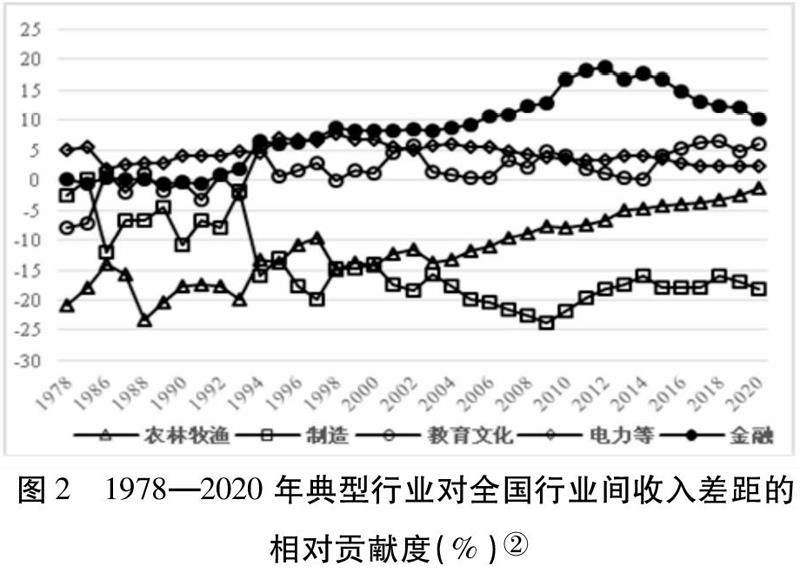

近些年来,金融行业持续在国民收入分配领域占据优势地位,成为造成行业间收入差距不断扩大的重要因素之一。首先,金融行业就业人员工资总额逐年增长,在国民收入分配占据的份额逐渐增大。如图1所示,我国金融行业城镇非私营单位就业人员工资总额逐年增长,对比全国水平,金融行业占据的份额整体呈现逐渐增大的趋势。同时这组数据可看出,2020年占比不到全国就业人员1%的金融行业获得了国民收入分配总份额的7%以上。这应引起国家和社会的足够警惕。其次,1994年开始金融业对中国行业间收入差距贡献度位居第一。如图2所示,1978—1991年间,金融业对行业间收入差距的贡献度微小。1992—2012年间,金融业对行业间收入差距的贡献度逐渐增大,其中,从1994年开始成为正贡献度最高的行业。

3.金融行业与其他行业间收入差距的变化趋势

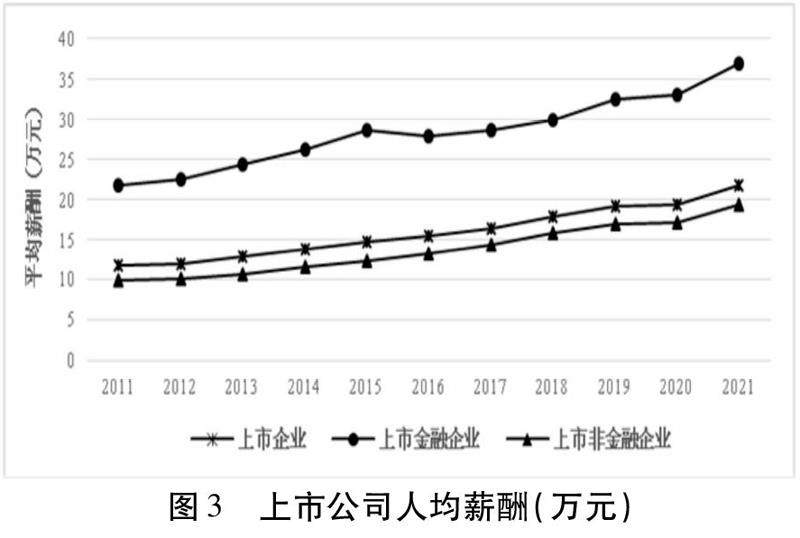

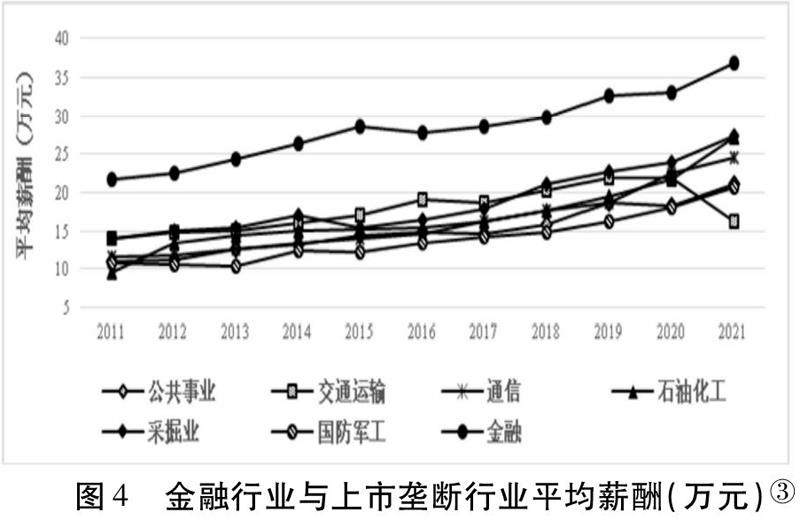

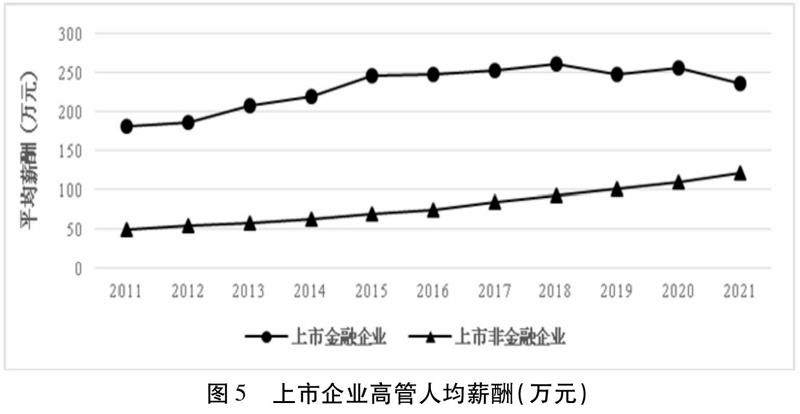

根据国家统计局数据,改革开放以来,20世纪90年代以前金融行业与全国人均收入基本一致;自20世纪90年代金融企业股份制改革以后,金融行业收入水平快速提升,逐渐拉开与其他行业的差距水平。从上市公司数据具体来看:从图3可见,上市金融公司与非金融公司的員工人均薪酬差距一直较大,绝对薪酬差距越来越大;从图4可见,上市金融企业平均薪酬高于其他垄断性行业;从图5可见,上市公司不同行业间的高管薪酬差距也很大,上市金融公司高管人均薪酬仍远高于非金融公司平均水平。

整體而言,2011—2021年,相对收入差距维持在2倍左右,绝对收入差距维持在116.20万—177.96万元区间。上市金融企业管理层的高薪现象是拉开金融行业与其他行业收入差距的重要原因之一。由此可见,金融行业收入仍处于国民经济收入分配的领先地位,其平均收入水平高于包括电力、采掘、交通等垄断性行业,也高于科学研究等知识密集型行业,更是远高于制造业、农林牧渔、建筑等劳动性密集型行业;尤其是金融行业高管的薪酬远高于其他行业,这是我国当前行业之间收入分配呈现出来的主要问题。

4.需要深入讨论的主要理论问题

一是社会主义市场经济下金融行业收入份额占国民收入分配总份额的合理比重问题。20世纪以来,世界经济进入金融垄断资本主义发展阶段,金融被称为“万能的垄断者”,居于整个国民经济体系和国民经济分配格局的金字塔顶端位置。一方面,中国金融界认为自己与美国等发达国家的金融行业收入仍有很大差距,需要高收入激励金融业高质量发展;另一方面,目前金融行业收入在我国国民收入分配中的份额已经达到7%以上,并还在继续增加,社会发展总收益从实体经济流入虚拟经济增多,金融行业挤占越来越多的企业利润,金融与其他行业之间的收入不平等逐渐加剧。在我国由过去资本短缺到现在资本充裕甚至局部过剩的大背景下,讨论金融行业收入份额占比问题,是理顺我国收入分配关系、行业之间收入差距界限必须面对的现实重大经济理论问题。

二是社会主义市场经济下金融行业高管薪酬的合理界限在哪里。特别是要不要把美国等发展国家的金融业高管薪酬作为参照物?高管薪酬与公司规模和利润高度相关,金融高管利用公司超大的资产规模和超高的利润额,为谋求更高的个人收入提供了基础和依据。比如,我国银行收入来源主要是利息收入(大于70%),在存贷利差保持基本稳定的条件下,银行资产规模增长是利息增长的主要来源。过去10年,我国金融结构资产规模增长超过3倍;据中国人民银行初步统计,2022年三季度末,我国金融业机构总资产为413.46万亿元。① 这意味着金融结构总资产还会持续快速增加。金融行业管理层的薪酬主要取决于金融企业绩效,而绩效的主要考核指标就是盈利,在短期主要是资产规模增长。这就形成了金融业自我持续膨胀资产的运营基本逻辑。而这样的资产、业绩与薪酬的交互增长逻辑,到底对国民经济是利大于弊还是弊大于利?如果弊大于利,怎么进行规制?如何防止野蛮增长,无序膨胀?

三是社会主义市场经济下金融交易量是否越大越好。21世纪以来,每年世界金融交易量是实体经济增量的十倍有余,金融资本自我循环、系统内自我交易的规模远远高于实体经济贸易的交易。在海量交易下,金融机构获得了高手续费、高收益,得到了高分配。这种为了交易而创造交易的金融系统,和赌场又有多少差异?在社会主义市场经济下,金融市场的交易制度应该如何引导,如何规制?

四是社会主义市场经济下金融行业利润率的合理界限在哪里。按照马克思的资本理论,金融公司的利润是产业资本利润让渡的一部分,应该有一个界限,即不能高于实体企业的利润率。但从我国上市公司的利润率看,金融行业的利润率已经远远高于规模以上工业企业的平均利润率。现实中金融行业的利润严重侵蚀整个价值链,挤压产业资本。试问,这种状况是马克思的资本理论出错了,还是我国的金融制度、金融市场出错了?如果马克斯的资本理论出了错,应该如何修正理论?如果是金融制度和金融市场出了错,那么应该如何改革制度、规制市场?

五是社会主义市场经济下金融行业与其他行业收入分配差距扩大的合理因素和不合理因素怎么区分。