基业长青应该是所有公司的追求。这一意义上,美国娱乐业巨头迪士尼在刚刚过去的2023年算是实现了阶段性目标—这家以一只小老鼠的漫画形象赢得市场的公司迎来了自己的第100周年,成了真正意义上的“百年老店”。

能穿越周期、活得够久本身已是一种硬实力,但市场并不会因此给予企业豁免风险的特权。眼下,100岁的迪士尼正在经历又一个考验期:自2020年开始,公司就陷入了盈利难的泥沼。

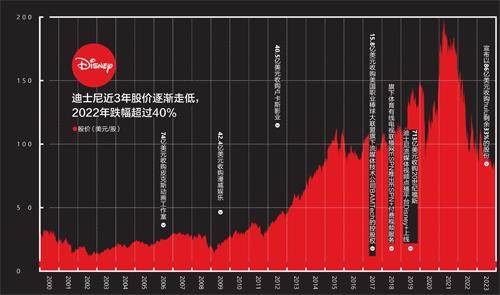

2018财年和2019财年是迪士尼的happyyear,净利润一度超过百亿美元,但2020年直接报告亏损28.6亿美元,是进入新世纪以来的首个亏损财年。疫情当然是显见的原因,暴发初期,受困于电影发行推迟或取消、主题乐园和度假区关闭、影院剧院停业,当年前3个月,迪士尼的股价跌去了42%,净利润率也从2 019财年的15.88%骤降至10年来的最低点-4.38%。

迪士尼的业务结构在近5年间经历了3次调整

2021年3月,因为前一年年底上線的流媒体点播平台Disney+订阅增长迅速,迪士尼股价一度涨至最高点—超过200美元。但好景并不长,流媒体后续增长乏力,公司股价随后在2022年又跌去44%,创下1975年以来的年度跌幅纪录。

最新的2023财年,尽管从业绩层面看有探底后初现回升之势,实现营收888.98亿美元,同比增长7%,不过23.54亿美元的净利润已不及10年前—欧美经济正逐渐从疫情中恢复,迪士尼却没能同步。

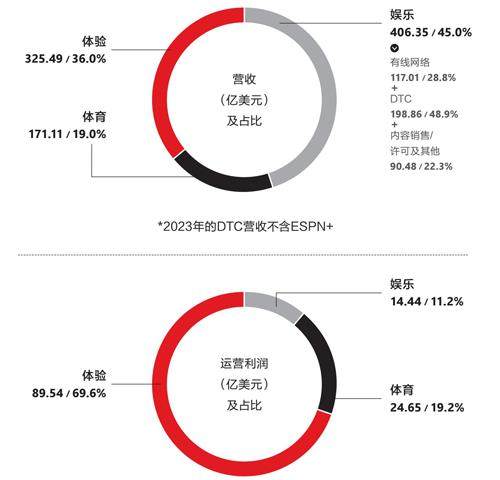

2023年也是罗伯特·艾格回归公司任职CEO的第一年。艾格在这一年两次到访了中国—11月前往香港迪士尼乐园,12月来到上海迪士尼乐园,分别为冰雪奇缘和疯狂动物城这两个新开园区站台,足见迪士尼对乐园业务的重视以及对两个新园区拉动2024年业绩的押注,毕竟乐园业务在2023年以3成营收贡献了近7成利润,仍是迪士尼业绩的压舱石。

罗伯特·艾格是迪士尼的传奇C EO,在2005年到2019年的任期内,他主导了上海迪士尼乐园的落地、Disney+的上线,和对漫威、皮克斯等一系列重要资产的收购,让迪士尼成为当之无愧的“IP帝国”。2020年艾格卸任时,迪士尼的市值相比15年前增长了4倍。

2023财年,以主题乐园为核心的体验业务贡献了迪士尼近7成运营利润

不过,迪士尼如今遭遇的困境已与之前完全不同。曾经让迪士尼风光无限的电影业务增长乏力,被寄予厚望的流媒体业务持续亏损,艾格上任后积极推进的业务重组、削减成本等策略目前收效也较为有限。

全新的数字时代正在开启娱乐内容产业的百年未有之大变局,艾格自己也公开表示,他发现迪士尼面临的挑战比预想的更大。

流媒体业务尚在投入期

过去几年里,迪士尼最重要的策略是向流媒体转型。2022财年,迪士尼的流媒体业务营收达到195.58亿美元,首次超越了其有线网络业务。2023财年的流媒体业务营收增至219.26亿美元(含ESPN+),但运营亏损达到24.96亿美元—影视流媒体业务尚未为迪士尼创造利润。

迪士尼自2016年前后开始布局流媒体业务,先是收购了美国职业棒球大联盟旗下的流媒体技术公司BAMTech的控股权,为迪士尼的体育电视频道ESPN启动流媒体服务提供了基础。接着,迪士尼又与流媒体平台Hulu达成了独家版权协议,并宣布将在2019年终止与Netflix的发行协议。2017年,迪士尼开始准备收购20世纪福斯的部分资产,而这一收购计划的关键目的是为了拿下后者当时持有的流媒体平台Hulu 30%的股权,为将要上线的自营流媒体业务铺路。艾格曾在2019年接受采访时表示,如果不是决定朝流媒体方向发展,迪士尼不会做这笔交易。

经过一年多的磋商、竞购、不断加价和监管审核,迪士尼最终以远超20世纪福斯当时市值的713亿美元的价格完成收购,后又以14.3亿美元回购AT&T持有的Hulu股份,掌握了Hulu 67%的股权,成为其最大股东。

在2018年的业务结构调整中,迪士尼设立了独立的直面消费者和国际(D irect-to -Consumer and International,DTCI)部门,其中DTC指的就是流媒体业务。随着ESPN+和Disney+分别在2018年和2019年上线,迪士尼的流媒体业务布局基本完成,包含Disney+、ESPN+和Hulu三大板块,分别面向家庭用户、体育爱好者和一般成年观众。

Disney+的推出时机可以说是恰到好处。2019年11月上线后,2020年年初全球暴发新冠疫情,流媒体平台迎来需求高峰。Disney+在上线初期采取低价策略,基础订阅价格几乎仅是Netflix的一半,这为其快速打开了市场。更重要的是,迪士尼强大的IP矩阵让Disney+自带内容优势和粉丝基础。一年后,Disney+的订阅用户量就已接近1亿,而Netflix完成这个目标用了10年。

截至目前,Disney+已在全球超过100个国家或地区上线运行。在部分南亚和东南亚国家,Disney+整合了原20世纪福斯旗下的星空传媒(Star India)推出的流媒体服务Hotstar,推出Disney+ Hotstar。而Hulu和ESPN+的用户规模都相对有限,但它们在订阅费之外还能贡献一定的广告收入。