近期市场再次确认底部,1月18日,大盤早盘低开低走,但午后迎来V型反弹,三大指数尾盘加速上行,创业板指涨近2%,沪指2800点失而复得,而此前盘中一度大跌超过2.5%。

银河证券统计显示,截至 1 月 16 日,全 A 的市盈率(TTM)为 16.10 倍,处于 2010 年以来 28%分位数,2019 年以 来 4%分位数,估值水平已较低。全 A 股权风险溢价(相对 10 年期中国国债)升至 3.69%,为三年滚动均值+1.64 倍标准差。

市场底已是明牌,反弹之后,哪些行业能存在确定性更强的机会?

信心不足

新年开年以来,无论是A股还是港股,均表现不佳,市场信心颇为涣散。

据银河证券的统计,截至 1 月 17日,2024 年以来A 股日均成交额为 7002 亿元,日均换手率为 0.93%。 2023 年 12 月,上证所 A 股账户新增开户 113.9 万户,较 11 月环比减 20.15 万户,创2015 年 3 月以来单月新增开户数新低, 投资者情绪处于近年来较低位置。

方正证券对此的分析是,市场整体走弱的核心因素之一就是国内经济复苏不及预期,房地产等领域风险有所外溢。尤其是近期连续三个月以来的PMI数据的持续走低,投资者对于长期经济的担忧不断。市场的持续下跌也反应宏观层面的诸多担忧,当前市场正处于持续下跌后的非理性杀跌阶段,熊市调整末期的特征往往也是如此。

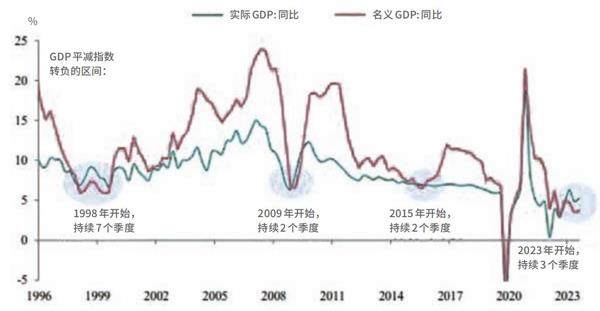

图 GDP平减指数转负的持续时间为 1998 年以来最久

近期一系列经济数据陆续公布,华安证券认为,虽然2023年全年GDP增速5.2%、好于设定的年内5.0%的增长目标,但12月细项数据显示通胀依然偏弱、社融结构性隐忧,经济数据中地产投资以及社零同比均走弱,市场对于2024年经济基本面修复及政策力度的预期仍弥漫悲观情绪甚至进一步加剧。同时海外通胀回落速度慢于预期,近日美联储理事沃勒发表鹰派言论,海外投资者对3月的降息预期修正进一步延迟,美元指数持续走强,受此影响外资净流出。