货币是金融的基础,货币质量对金融质量具有至关重要的决定性作用。尤其在信用货币时代,主权信用是货币的基石,国家主权信用的品质也决定着国家主权货币的品质,决定着主权国家的金融品质。

省部级主要领导干部推动金融高质量发展专题研讨班1月16日上午在中央党校(国家行政学院)开班。习近平总书记在开班式上发表重要讲话。习近平强调,金融强国应当基于强大的经济基础,具有领先世界的经济实力、科技实力和综合国力,同时具备一系列关键核心金融要素,即:拥有强大的货币、强大的中央银行、强大的金融机构、强大的国际金融中心、强大的金融监管、强大的金融人才队伍。

值得注意的是:“强大的货币”被放在关键核心金融要素的首要位置。

这当然需要长期努力,久久为功。但为了金融强国建设,应当尽快全面、认真、详尽分析中国货币和金融的现存问题。实际上,历史早已充分证明:在信用货币时代,尤其在开放条件下,一个国家主权货币品质的优劣,与其金融质量的高低,以及经济实力和主权能力的强弱相辅相成,相互支撑,互为因果。也就是说,主权货币品质越高,意味着国家金融能力越强,经济实力和主权能力也会相应强大。相反,主权货币品质越低,意味着国家金融能力越差,经济实力和主权能力也会随之而弱。

多年来,许多经济体都在探索货币突围,比如欧元的诞生,以及一些南美国家、中东国家讨论数字货币联盟,甚至有些国家重新考虑恢复金本位的可行性。这些行为背后的目标,实际都是为了强化本国货币的信用实力,为本国金融和经济成长拓宽空间。

一个国家金融质量高低,经济品质优劣,从某种意义上说,取决于一个国家的货币如何构建。所以,要建设金融强国,就应当全面检视金融的现实质量,尤其要看货币构建方式中是否存在“隐性的金融风险诱发机制”。

搞清一些货币常识

每当中央银行释放基础货币之时,一定有人站出来说“央行放水”,并暗示“央行放水”会导致物价上涨。从实际情况看,这样的解读似乎成了“定律”,严重影响着社会公众的认知。这样的解读对吗?不对。

物价变动历史早已证实,引发“通胀型”物价上涨的关键因素应当是:M2上涨速度过快。但是,M2构成中有两个因子:其一是基础货币,它是中央银行代表国家向金融市场注入的货币;其二是货币乘数,它是央行向金融市场注入基础货币之后,金融机构(比如商业银行)据此放贷,然后“贷款变存款、存款再变贷款”循环往复,最终基础货币扩张为流通中的所有货币——广义货币(M2),其扩张倍数就是“货币乘数”,因此就有了一个基本计算公式,即M2=基础货币×货币乘数。

为什么说“央行投放基础货币一定引发通胀”的说法不对?因为,M2的扩张或收缩不仅与基础货币数量相关,还与货币乘数相关。如果基础货币上升而货币乘数下降,M2增速未必出现大幅提高,反而有可能降低。经常用一个比喻:M2就像一杯“糖水”,则基础货币是“糖”——代表M2中的国家信用,而货币乘数是“水”——是商业银行通过“存款变贷款、贷款变存款”向国家信用——基础货币中兑水。

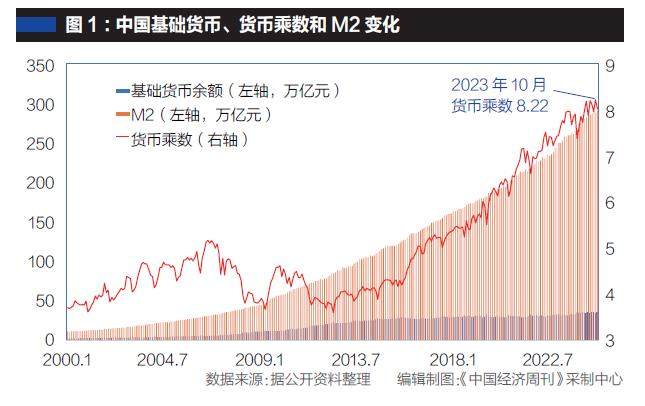

中国的情况如何?从图1我们可以看到:从2011年开始,中国M2增长主要依托货币乘数的不断提高,如图1中红线所示;同时,基础货币供给数量基本没有变化,如图1中蓝柱所示。

沿用央行以往的计算方法:2023年11月,中国广义货币供应量(M2)余额为291.2万亿元,查看央行资产负债表得到储备货币(基础货币)为36.316001万亿元,按照上述基本公式的变形:货币乘数=M2/基础货币,即可得出,此时中国货币乘数为8.0185倍。

人民币 “基础货币”含量过少

為何要对货币乘数高度敏感?大家可以看一个事实:2008年美国爆发金融危机前夜,其货币乘数为8.93倍。

货币乘数的倒数即“基础货币/M2”所表达的是:基础货币在M2中的含量。基础货币代表的是货币中的国家信用,那货币乘数过高则意味着“M2中的主权信用占比(含量)过低”。“货币乘数过高”和“M2中主权信用含量过低”说的实际是一回事。

从图2可见,中国M2中的基础货币占比的确在“走低”,这意味着人民币中主权信用含量下降。当下8.0185倍的货币乘数,其对应的“M2中主权信用(基础货币)占比”仅为12.5%。

2008年金融危机爆发前夜,美国货币乘数8.93倍,之后美联储通过大规模量化宽松(QE)向金融市场注入基础货币,按照央行调查统计司前司长盛松成的测算,美国货币乘数从2007年的8.93倍降到了2013年的2.98倍;而在日本,“安倍经济措施”的实施,同样包括大规模基础货币投放,以致日本货币乘数下降;欧元区也是如此趋势。

为什么这么多重要经济体的央行大量投放基础货币?在中国,一些人认为,这是因为金融危机后,受灾国基准利率“归零”的无奈选择。但美联储前主席本·伯南克不这样看,他认为,第一,基础货币实际是永远不必回收的债务,相当于“国家资本”;第二,破解债务危机的最佳方法,实际就是向金融市场注入大量“国家资本”。

美、日、欧等经济体是否因此破解了它们的债务危机?这或许还有一定的讨论空间。但货币乘数过高,相应的M2中主权信用(基础货币)占比(含量)过低,这是否意味着主权货币出现质量问题?就像“金本位”货币时代,货币当中的黄金含量决定了一个国家货币品质的优劣。

如何准确计算流通中的基础货币

最近,中国资本市场备受各方关注。如果进一步深入探究“资本流动性为什么会如此稀缺”的问题,会发现更大的“基础货币漏洞”。