由于全球头部药企仍集中于欧美,药明康德8 成营收来自海外,美国客户的营收贡献近年更从55% 提升至66%,但其超过9 成员工在亚洲,欧美员工仅占5%。中国工程师红利带来的优势,是驱动国内CRO企业业绩高增长的底层逻辑。

作为资本运作高手的药明系,目前孵化出4 家上市公司,总市值超3500亿港元,IPO及再融资合计募资超过400 亿元。市场份额高歌猛进的同时,药明生物主要股东套现超过800亿港元,药明康德重要股东套现也达到128亿元。

过去几年,药明康德、康龙化成、凯莱英等CRO龙头业绩实现了3 年3—5 倍的增长,但股价却自高点下跌了6 成以上。这背后,海外营收占比过重的风险值得警惕,解决之道,将倚赖中国创新药企全球排位的提升。

“制裁传闻”引发市场大跌

2024 年1 月26 日午后,药明系个股股价突发跳水,药明生物(02269.HK)由涨5%反转至跌23%,药明康德(02359.HK)更一度暴跌30%。截至收盘,药明康德(603259)A股跌停,H股跌超16%,药明生物跌超18%,药明合联(02268.HK)跌20%。

据中国证券报、第一财经、e公司等媒体报道,业内流传,美国拟出台《生物安全法案》,确保外国生物技术公司无法获得美国纳税人的资金。华大基因(300676)、华大智造(688114)、药明康德等中国医药生物龙头企业被该议案点名。受此波及,CXO、创新药板块股票整体下挫。

随后,药明康德、药明合联等纷纷作出澄清。综合澄清内容,核心观点有三。

其一,提出该法案的议员本身比较激进,其过去一共提出了162个法案,最后仅2项通过。

其二,该法案尚未生效及颁布,按照立法程序,要求美众议院和参议院相关委员会分别在审核后,对各自法案版本进行投票,以形成最终版本。涉及药明康德的内容仍待进一步审议,并可能变更,而且,任何一个法案提出到通過,需要好几年时间。

其三,药明康德被指接受了一家名为“军民融合精选混合证券投资基金”的投资,而实际情况则是,中国一些带有“军民融合”字样的基金,在2019年到2022年期间短暂持有过药明康德股票,且这些基金持有数量很少,分别为2000股和15500股。

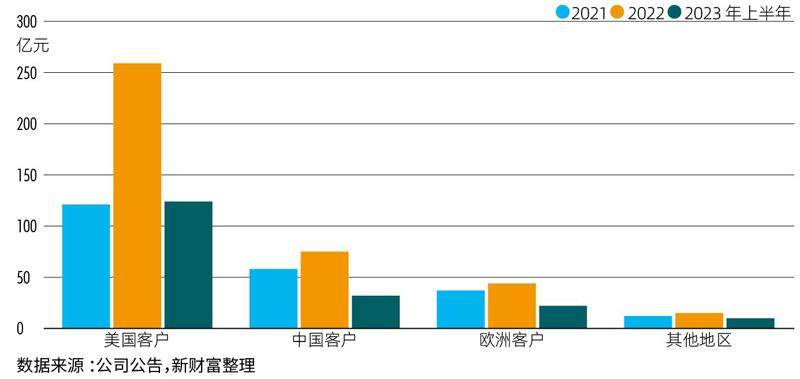

图1:药明康德营收快速增长

药明系认为,消息对公司没有实质性影响,市场属于过度反应。

华大智造表示,该草案尚处于提案阶段,且对于公司的指控存在多处事实错误,后续可能被修改或终止,能否形成法律尚存在较大不确定性。

华大基因方面则回应称,公司管理层正在对该事件进行评估,但不认为公司当日股价走势与该法案有直接关联,法案出台可能性如何主要基于美国相关方的立场,公司不作评价。

整体看,市场的担忧,与这些公司的收入结构有关,药明系也不例外。

80%营收来自境外,美国客户贡献2/3

近年来,药明康德80%营收来自境外,这与它的服务模式及客户分布紧密相关。

通俗来理解,药明康德之于欧美药企,类似于富士康之于苹果,药企负责新药的技术创意、品牌及销售,而药明康德则利用中国的工程师红利,在技术相对没那么尖端的研发生产环节提供外包代工服务。

创新药研发具有高投入、长周期、高风险等特点。一款创新药的研发,平均需要“10年,10亿美元”,而药明康德这样的CRO(Contract ResearchOrganization,合同研究组织)企业,可以帮助委托方进行技术与设计优化、降低研发成本、缩短产品上市周期、降低失败风险,这一行业也被形象比喻为新药研发路上的“卖铲人”。

由于头部药企集中于欧美,它们常年在研发上投入几百亿美元,也就自然成为了药明康德等国内CRO企业的大主顾。

从药明康德最近几年的公告看,美国客户不仅是为其贡献收入最高的,也是增速最快的。

2022年,药明康德的活跃客户数量超过5950家,其中来自美国客户的收入为259亿元,同比增长113% ;来自中国客户的收入为75亿元,同比增长30% ;来自欧洲客户的收入为44亿元,同比增长19% ;来自其他地区客户的收入为15亿元,同比增长23%(图1)。