2024 年初,金诚信(603979)一桩颇具特色的跨境并购,引起市场的关注。

这起交易的特殊之处在于,金诚信以1 美元收购赞比亚鲁班比铜业(Lubambe Copper Mine Ltd,为鲁班比铜矿所有人)80%股权,以1 美元收购鲁班比铜业间接股东鲁班比控股(Lubambe Copper Holdings Ltd)对其提供的8.57亿美元债权,收购对价合计2美元。

鲁班比铜矿的矿权面积达228平方公里,矿区交通便利、基础设施完备、资源禀赋较好。截至2024 年1 月末,其铜金属资源量169万吨,铜平均品位1.95%,属于中等规模以上矿山。

也就是说,金诚信仅花2美元,就获得了一座169万吨铜金属量的矿山。

与2023 年11 月,五矿有色出资16.065亿美元收购铜金属量640万吨的霍马考铜银矿相比,金诚信貌似捡到了一个“大便宜”。

从朴素的商业常识来推断,金诚信的收购,或许还隐藏了更多的故事。

交易实质:不良铜矿的资产盘活

表面上看,金诚信1 美元加1 美元的交易方式虽然“神奇”,但从不良资产处置盘活的角度看,这只是常规的操作方式。

在不良资产处置领域,以1元对价受让股权、债权的方式,屡见不鲜。这种方式立足于两大基石:一是资产虽不良,但可挽救;二是投资人具备挽救和盘活不良资产的能力。

首先看鲁班比铜矿的情况。

鲁班比铜矿的勘探、开发历史比较悠久,最早发现于上世纪20年代,50年代投产运营,两年后即停产。

1997年,非洲彩虹矿业(AfricanRainbow Minerals,简称“ARM”)联合巴西淡水河谷国际有限公司(VALE.N)收购了鲁班比铜矿项目的所有权,2013年生产出首批铜精矿。

2017年,澳大利亚私募股权投资机构EMR Capital Resources( 简称“EMR”)受让了ARM和VALE所持的鲁班比铜矿项目所有权。

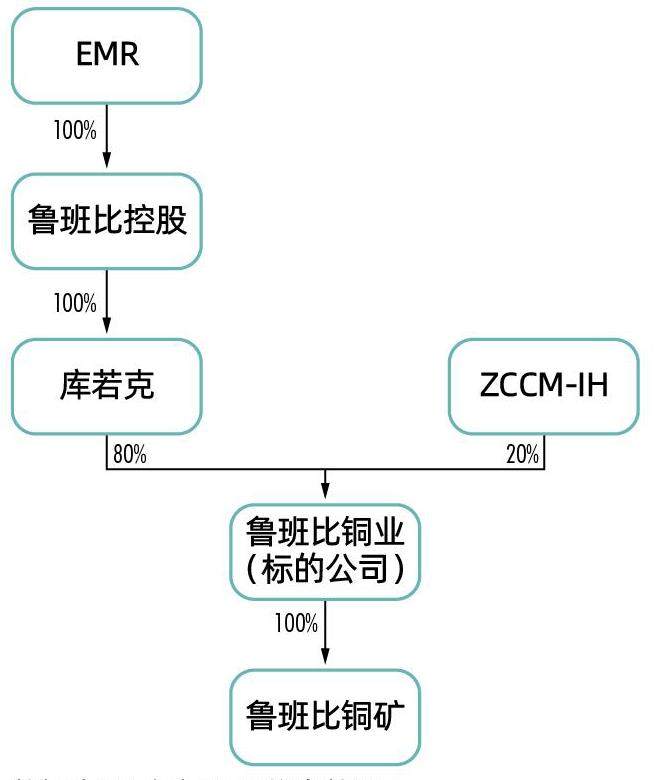

图1 :鲁班比铜矿股权架构

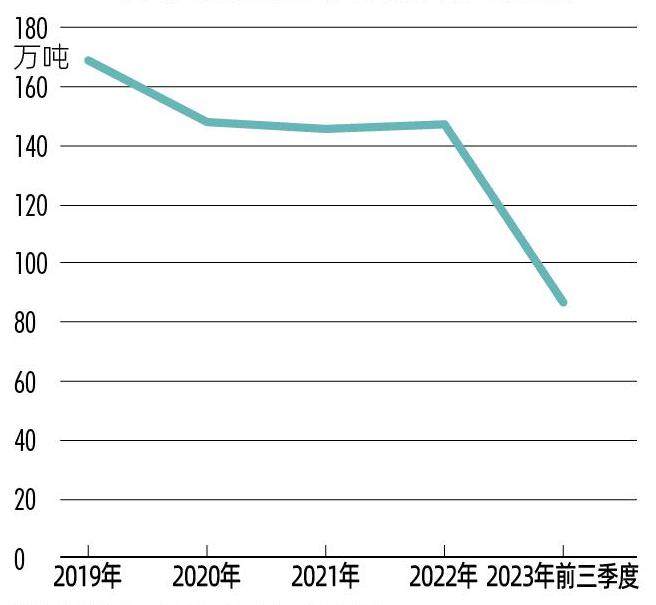

图2:2019 年至2023年前三季度鲁班比铜矿实际采矿规模

收购后,EMR将鲁班比铜矿项目一分为二,分别是现在的鲁班比铜业和Mingomba。EMR持有鲁班比铜业80%权益(此次交易标的),剩余20%权益由赞比亚的国有企业赞比亚联合铜矿投资控股公司(ZCCM-IH)持有(图1)。

Mingomba项目已于2022年底,由美国KoBold Metals公司(简称“KoBold”)投资1.5亿美元获得52%权益,剩余48%权益由EMR与赞比亚国营矿业公司成立的合资企业持有。

KoBold主要是利用人工智能和机器学习等技术,识别电池金属矿藏,其计划在10 年内将Mingomba建设成为一个生产矿山。

KoBold的投资者主要包括Breakthrough能源风险基金、必和必拓等。Breakthrough能源风险基金的投资者有比尔·盖茨、杰夫·贝佐斯、理查德·布兰森、马克·扎克伯格等知名企业家。

鲁班比铜业采矿能力设计规模为250万吨/年,但从2013年投产至今,实际采矿规模一直未达产,且呈现逐渐下滑趋势(图2)。

造成这一现象的主要原因是,鲁班比铜矿的开采条件比较复杂,部分工程进展较计划滞后。比如水文地质条件复杂,矿层顶部、底部为富含水层,疏干工程滞后;整个矿区的采空区体积大,已出现地表塌陷情况等。

鲁班比铜业长期不达产的直接后果是企业连年亏损,已处于资不抵债的状态。

2022 年至2023 年前三季度,鲁班比铜矿分别实现营业收入1.4亿美元、0.9亿美元,亏损0.58亿美元、0.6亿美元。

截至2023 年9 月底,鲁班比铜矿资产2.69亿美元(主要是固定资产2.39亿美元,货币资金仅28万美元),负债2.84亿美元(主要是股东借款等长期债务1.96 亿美元),资产负债率105.58%,已累计未分配利润-12.99亿美元。

此处有一个细节,金诚信以1美元收购了鲁班比控股对鲁班比铜业的8.57 亿美元债权,但截至2022 年底,鲁班比铜业账面负债2.6 亿美元,截至2023年9月底,其账面负债2.84亿美元。不知这笔股东借款,在鲁班比铜业账务上如何体现?

不管这笔股东借款去了哪里,鲁班比铜矿是一家濒临清算的企业,已是一个不争的事实。