火 热

这两年快消品领域最火热的赛道是什么?

一是SHEIN(希音)的跨境“小单快返”。现在据传“珠三角所有的服装企业都在做SHEIN的订单”。据称2023年SHEIN的营业收入超过300亿美元(约合人民币2000多亿元),妥妥中国第一大服装企业,一举超越了ZARA、优衣库这些长期被中国服装企业奉为标杆的国际品牌。

二是量贩零食店。业内称2023年国内新增门店超过1万家,总数量远超2万家,其中老大零食很忙(含赵一鸣零食)门店数量已经达到惊人的7500家,总营收自称超200亿元。

其他还有上千家乃至几百家门店的系统也在加大马力。一些地方上的个体零食店、小连锁店也在不断涌现,从一线城市到乡镇市场,到处都有零食店的影子。

快速开店、合并、补贴、资本、跑马圈地、没有最低只有更低的价格,活脱脱要把几年前的“千团大战”从线上搬到线下重新打一遍。

2023年,量贩零食店的市场规模已经达到809亿元,比2022年大涨了75%,而且接下来几年还会保持一个相对较高的增速。

这是个什么概念?

国内的休闲食品号称是万亿元规模,分散在小卖部、电商、蛋糕房、商超、零食店、小摊贩等不下20种零售业态中,其中的商超业态(国内大大小小的卖场、超市加起来),卖的零食大概也就只占到总规模的13%。

也就是说,按照这个速度下去,零食折扣店的市场规模会在三五年赶超商超,成为休闲食品行业主力零售业态之一。

争 议

任何一个快速发展的事物都会伴随争议。

有人说零食硬折扣将是一场零售革命,会彻底颠覆零售业,能把所有消费品行业全给“硬”一遍;

有人说这又是一场制造概念、割加盟商韭菜的大型运动;

有人说它实实在在让消费者享受到了更有性价比的零食,这就是进步;

有人说这不过又是一种大牌产品超低价引流、白牌产品赚取利润的老套游戏;

有人说零食折扣店将一路高歌猛进,门店达到3万家、5万家乃至10万家指日可待;

有人说现在零食折扣店开始不断倒闭、关店,很快就会跟奶茶店一样加入中小创业者的“四大天坑”,风口过后,一地死猪;

…………

如果你认为老苗也要像很多人一样唱衰或者鼓吹零食折扣店,那就太小瞧咱的手撕功力了。

咱聊些高级的。

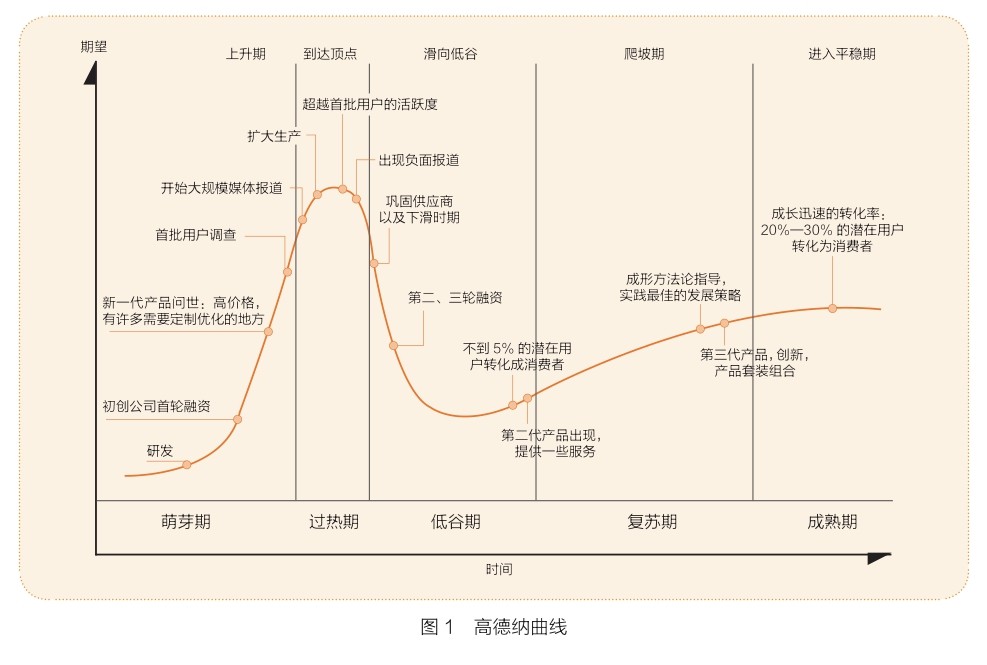

高德纳曲线

这里要用到高德纳技术成熟度曲线(简称高德纳曲线)。这是一个在技术界获得很多认同的理论。它表现的是一项新技术从出生到被炒作,到低谷,再到真正实用化的过程。高德纳曲线的横坐标是时间,纵坐标是人们对这项技术的期望值,也可以说是这项技术在媒体上的曝光度。每一项重要技术的到来,都要在这条曲线上经历2次爬坡,而这一过程又分为5个阶段。(见图1)

高德纳曲线也可以用来解析一些商业形态。大意就是,一项技术或者一个商业形态,在最初被市场接受后,会在短期内被媒体和资本迅速推上一个高峰,市场一片热闹,舆论一片火热,这个高峰类似于达克效应曲线(包括4个阶段:愚昧之巅、绝望之谷、开悟之坡和平稳高原)中的“愚昧之巅”。

而随着泡沫被挤压,市场进入冷静期,媒体不炒了,人们也不怎么看好了,跟风的少了,这个行业的发展期才真正到来。

传统电商、新零售、直播带货、消费品B2B平台等,都经历过或正在经历高德纳曲线。同样,量贩零食店也在经历,而且它的阶段是马上进入泡沫高峰期,类似于达克效应曲线中的“愚昧之巅”。

仅凭一个模糊的商业规律,就判断一个商业业态的发展阶段,是不是太教条了?

不着急,咱继续看另外一个问题。

品类杀手

为什么硬折扣店会在零食品類中兴起?

其他类目可不可以?有没有机会?

有没有可能出现综合的多类目硬折扣零售业态?

回答问题的前提是厘清概念,这个所谓的硬折扣店到底是什么,是前所未有的新事物,还是说只是一个传统概念换了个说法?

研究零售的人都知道,在零售业态中有一种狠角色,叫品类杀手。

主要特点有三:1.营业面积大,但商品品类少;2.较少品类中有更多单品选择;3.价格相对综合商店更加便宜。

中国零售市场最早崛起的品类杀手是家电连锁,如早期的国美、苏宁、三联、大中,都是曾经叱咤风云的“狠人”。

其他有影响力的品类杀手还有家居建材,如红星美凯龙、居然之家等,文具如晨光、得力等。体育用品、母婴用品、化妆品等行业也都崛起过类似品类杀手的零售业态。

一旦品类杀手店在一个商圈中站稳脚跟,它就能杀死该商圈综合零售体里的同等品类店。品类杀手也因此而得名。

一辆装满西瓜在小区附近售卖的五菱荣光,就是它旁边水果店的品类杀手。

当年的百货就是这样被家电品类杀手、家居品类杀手等逐一分解,逐渐没落。而如今,一旦一家量贩零食店生意火起来,其周边的社区超市、便利店乃至大型商超的零食生意,就会大受影响,甚至被席卷一空。

量贩零食店的本质是零食品类杀手店。至于其折扣方式是直接低价的硬折扣,还是定了高价进行打折的软折扣,并没有那么重要。

硬折扣可以提价,软折扣可以长期硬做。消费感知上没有多大差别,这点也不要拿顾客当傻子,千万不要被这个形式上的差异迷惑。

一个品类杀手的成立,最起码要具备两个特征:一是体量足够大,否则交房租、养员工都养不起;二是该品类在综合零售中销售效率较低,有比较大的提升空间。

零售目前有万亿元的市场规模,这第一个条件无疑是具备的。不过,零食虽然市场规模大,但其品种数量却格外多,传统的糖果、饼干、蛋糕、膨化食品、坚果、果冻,其他如肉类、果干果脯、蔬菜、海鲜,只要是能吃的,都能做成零食,每个类别都可以做出数以百计、千计的品种。大多数零食制造企业,家家都有上千个SKU(最小库存单位)。

虽然总体规模大,但分摊到具体品种上的市场规模并不大,而且适销终端数量又特别多,从大型商超、到连锁便利店、食杂店、乡村超市等,几乎所有的零售小店都适合卖零食。这样的终端数量,全国至少有500万家(业内号称680万家)。