相比于4年前,新能源乘用车渗透率不仅从10%急速提升至突破50%(2024年4月),以仰望、小米SU7、极氪MIX等为代表的新能源车型也取代豪华燃油车成为车展上热度最高车型。本文则将结合行业发展的最新动态,梳理中国新能源汽车行业五大趋势性变革,为品牌未来发展指明方向,突破内卷。

经济型市场抢夺战,打响了新能源下半场的第一枪

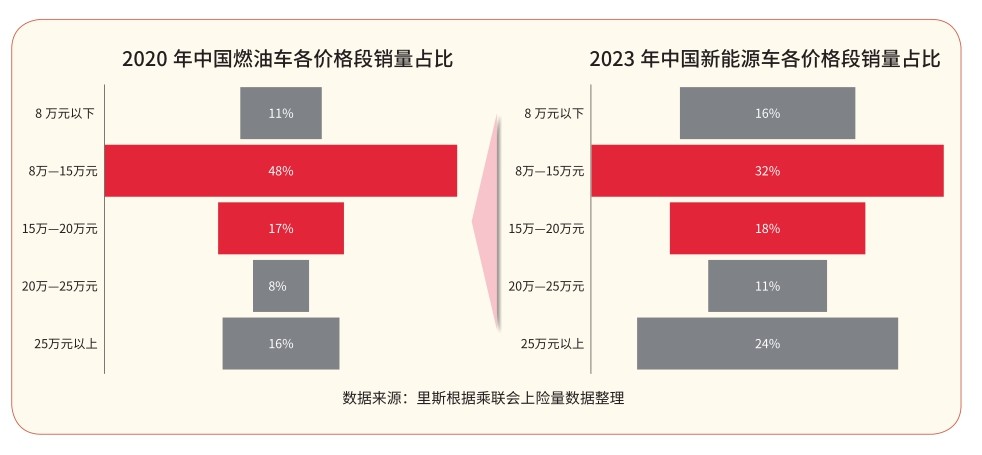

新能源已成行业主流,经济型市场“风口”已来

在新能源加速替代燃油品类的趋势下,稳定不变的是消费者认知。在汽车品类中,价格始终是第一分化标准,是消费者购买时的首要考虑因素。过去,在燃油车品类中形成的价格分化标准也将延续到新能源车品类中。加之从成本端来看,随着成本占比最高的电池成本不断下探,新能源汽车规模效应逐步显现,新能源汽车综合成本必将下降。因此,可以预见的是,伴随新能源汽车新品类对燃油车老品类的替代加速,新能源汽车的价格结构必将从现有的哑铃形加速向燃油车时代形成的纺锤形结构靠拢,经济型市场仍将成为未来新能源市场主旋律。

经济型新能源品类发展必将孕育新能源品牌崛起。在燃油车时代,经济型市场孕育出了丰田、大众这两大全球汽车头部品牌;在新能源时代,随着消费者更加青睐经济型新能源品类,对于车企而言,抢先打造下一个丰田、大众的重要机遇已经来临。

仅靠性价比难成下一个丰田、大众

从本次车展来看,以哪吒、零跑、启源为代表的诸多品牌已然看到了经济型市场的潜力,先后喊出“为人民造车”“重塑20万元以内选车标准”的口号,并展出哪吒L、零跑C16、启源A07等20万元以内的重磅新车。

然而,仅靠性价比无法把握经济型市场。哪吒等车企显然还未找到品牌能够进入消费者心智的发力点,单纯采用半价复制战术的短视做法,虽然能引发短期流量关注,但长期来看,难以建立消费者认知,无法避免“除了价格一无是处”的心智窘境,甚至恐将面临严重的生存危机。

抢跑者的失误是后进者的机会。经济型市场的角逐拉开帷幕,竞争格局远未稳固,谁能率先找到经济型消费者真正关注的心智发力点,打造出品牌的差异化长板,才有可能真正在经济型市场脱颖而出,抢到主航道的船票。

长纯电续航混动车将成为“新一代燃油车”

增程、插混凭借无里程焦虑、成本优势,有望成为“新燃油车”

本届车展中,混动车的热度居高不下,众多厂商纷纷加码混动车赛道。比亚迪发布秦L等重磅混动新品,哪吒、零跑、启源等纯电品牌纷纷推出增程版车型,吉利、奇瑞、长城等传统车企也加速了混动车转型步伐,发布了多款混动新车。从市场层面来看,以2024年1—2月为例,中国混动车销量46.7万辆,同比增长72.8%,远高于纯电11.7%的增速。

究其原因,在于以增程、插混为代表的混动车兼具可油可电、成本更低的优势。第一,混动车可以解决纯电消费者的里程焦虑;第二,混动车的油电双重身份能够让燃油车消费者享受纯电驾驶体验,同时还能借助燃油车属性,契合部分传统消费者燃油车驾驶习惯,降低消费者接受门槛;第三,混动由于成本相较燃油更低,更容易实现油电同价,能够率先渗透到经济型市场,掀开燃油车市场最后的遮羞布。因而,混动车正在加速取代传统燃油车,成为新能源时代的“新燃油车”。

长纯电续航是“新燃油车”的必然趋势,存在打造新品类的重要机会

然而,在混动车热潮之下,大量品牌却错将综合续航当成混动车的制胜标准,陷入了盲目内卷的误区,例如雪佛兰探界者Plus混动车、奇瑞探索06 C-DM纷纷宣传综合续航超过1000km,东风风神L7号称是中国首个实测突破2000km超长续航的智混SUV……

相较于“使用油”,消费者更加关注“使用电”。一方面,随着混动车品类的逐渐普及,“纯电驾驶”的越级体验已经给消费者带来了不可逆转的使用习惯变化。混动车带来的起步动力充沛、驾驶平顺、行驶静谧等纯电体验,对消费者来说极具价值感,让众多消费者不禁感慨“开过带电的,就再也回不去了”。