对于广大中国企业,“出海”并不是一个新话题。

改革开放以来,中国企业经历了数轮海外业务拓展的潮流,逐渐成为全球经济的重要力量。

数据显示,2023年,中国对外直接投资,以美元计为1478.5亿美元。至2022年末,中国对外直接投资存量达2.75万亿美元,连续六年排名全球前三。

中国企业对于“走出去”同样态度积极。中国贸促会研究院2022年的一份报告显示,超七成受访企业,维持或扩大现有对外投资规模;超八成企业,对未来的对外投资发展前景持较为乐观态度。

即使在高科技、高附加值领域,中国也已积累了先进的技术、巨量的资金、优秀的人才以及成熟的商业模式,在这些优势的赋能下,企业自身的经营水平、创新能力等大幅提升,中国企业在国际市场的竞争力进一步增强。

当前,由于国际地缘竞争加剧、国内经济增速换挡,中国企业应当从“走出去”迈向“全球化”,加深国际化进程。

形态转变

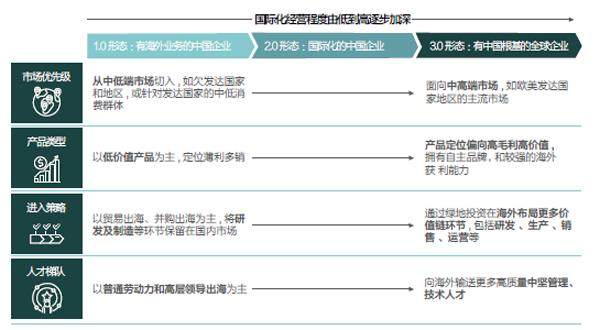

根据企业的国际化进程,我们总结出三种形态(图1):有海外业务的中国企业(1.0形态)、国际化的中国企业(2.0形态)、有中国根基的全球企业 (3.0形态)。

图1:根据企业的国际化进程,贝恩总结出三种形态

大量中国企业,正有志于从1.0形态向2.0形态/3.0形态进军。

相较于1.0形态,我们的研究发现,多数2.0/3.0形态的企业,在四个方面有所转变,即市场优先级、产品类型、进入策略和人才梯队。

具体看,在选择出海市场优先级时,中国科技和高端制造业企业由中低端市场向中高端市场发力。

在过去,传统中国企业出海,通常借助低劳动力成本和完备的产业体系创造低价值产品的成本优势,优先从中低端市场切入,如欠发达国家和地区或欧美低端市场,从而发挥高性价比的竞争优势。

随着人口结构老龄化凸显,国内成本优势逐步缩小,且越来越多的中国企业由单纯组装向上下游拓展,不断提升的产品力,推动企业在出海时重新评估不同国家区域的战略地位。

在双重因素的影响下,中国企业逐步进军中高端市场,如欧美主流消费市场。与之相应,成熟市场的市场规模庞大,且用户需求更加高端化,中国企业在逐步加大对成熟市场投入的同时,也取得了一定的成果。

在出海产品类型方面,传统中国企业出海产品以低附加值商品薄利多销、贴牌代工模式为主,现阶段,产品向高价值、高毛利品类转型。

以中国跨境电商出口商品为例,中国企业逐渐输出高价值商品,提升商品单价与收益。此外,制造型中国企业出海,也在由贴牌代工向更高利润率自主品牌转型,大幅提升了获利能力。

在进入策略方面,早期的中国企业出海以贸易出海和并购出海为主,将研发及制造等保留在国内市场。