在房地产利好政策频出的背景下,银行和相关部门纷纷抓准时机推出降低房贷成本、促进房地产发展的措施。

先是“商转公”政策再次启动,后有银行推出“气球贷”(先息后本),颇有风险的“转贷降息”也屡见不鲜。

“对比传统的等额本息和等额本金,先低后高的‘气球贷’会更划算吗?通过商贷转公积金,能节省多少钱?转经营贷降息会有哪些风险?”贷款经验不足的购房者面对五花八门的还款方案难免会困于选择。

普通购房者应如何选择适合自己的还款方式?近期,《财经》梳理当下房贷不同还款方式的特点,为置业者提供参考。

缓解前期还贷压力:先息后本

先息后本,顾名思义,即借款人前期可以先不还本金,只还利息。

近期一度引发市场关注的“气球贷”便是先息后本还款方式的一种,根据平安银行此前发布的《房贷利好政策来啦》一文,借款人按约定的总期数(固定20年)计算每期月供,在贷款期限内分期归还贷款本息,最后一期一次性偿还剩余本金。“气球贷”前期每期还款金额较小,贷款到期时,剩余较大部分的贷款本金需要一次性偿还。因其“前大后小”得名“气球贷”。

平安银行于近期推出的其他还款也有“气球贷”的属性,例如二阶段还款、双周供、轻松还。其中二阶段还款是“第一阶段只还利息、第二阶段等额本息”。双周供是指由月供改为两周一次还款。轻松还是指“每月还利息、每六个月还一定比例的本金、最后一次性还剩余本金”。

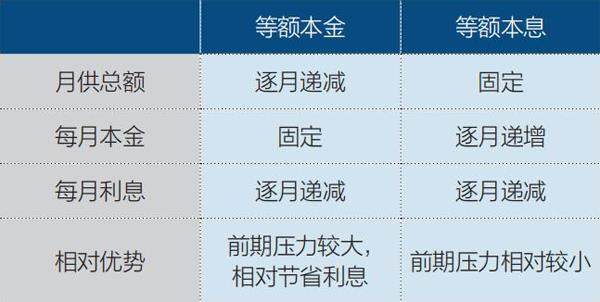

表:等额本息vs等额本金(利率不变)

上海地区另一股份行近期亦针对房贷新增“随心还”方案(据相关业务人士反馈目前已停止),即贷款30年,可以约定前三年每个月还款本金超过1元即可,后27年则等额还款。

值得注意的是,针对贷款申请人,以上还款方案具有一定门槛。

以“随心还”方案为例,首先规定是800万元以内的纯商业贷款,公积金贷款被排除在外;其次,对于住宅所处位置、类别(不包括别墅)、面积及楼龄均有要求;此外,企业主客户不包括在内,贷款申请人须为综合评级1级-3级的上班族客户。

先息后本的还款方式比较适合那些前期资金紧张但预计未来会有更多可支配资金的客群。但如果借款者的还款能力不强,可能会造成违约等问题。因此也需要商业银行对客户的财务状况和还款能力进行准确评估。

在易居研究院研究总监严跃进看来,此类贷款需谨慎发放,因为贷款人后续收入状况如不及预期,其还款压力会变得越来越大,将产生不可控的贷款违约和金融风险问题。“对申请贷款的人从职业情况、工作年限、工资收入和零工收入、信用状况、产业情况、过往购房情况和贷款情况等角度进行分析,细化不同群体的收入曲线结构和趋势,以更精准推进差异化和个性化的房贷还款计划和产品。