本文探讨了货币的形成机制、流动路径和存在形式,解答了货币从哪里来、到哪里去的問题。主要创新点为:一是从会计角度证明了货币来源于银行信贷资产投放,由银行与企业、居民和政府共同创造,但受到存款准备金和信贷需求的制约,不能无限创造货币;二是论证了货币的存在形式,货币只以现金(含数字货币)和存款两种形式存在,无其他形态;三是讨论了货币的流动机制及测度方式,货币通过无数的交易在经济社会中持续流动,其流动方向和规模可通过交易额及其在不同经济主体间的分布进行量化分析。文章还重新审视了消费与储蓄的关系,指出两者反映货币流量与存量的非对立关系。

一、货币的来源

最早的货币是天然海贝,其年代可以追溯到公元前19—16世纪,有3500多年的历史。货币经历了实物货币、金属货币到信用纸币的演变,2008年开始出现了央行数字货币、加密货币。本文仅讨论信用纸币时代的货币产生、流通、计量。

(一)信用创造货币

货币是如何产生的?正如Werner(2014)所述,在20世纪有三种截然不同且相互排斥的货币理论。

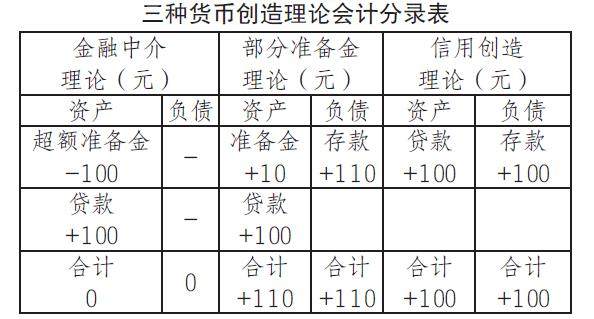

1.银行金融中介理论认为银行吸收存款然后将其贷出,银行不创造货币,当前这种理论比较流行。

2.银行部分准备金理论认为每家银行都是金融中介,没有创造货币的权力,但是通过银行体系可以实现“多重存款”扩张。

3.银行信用创造理论认为银行在发放贷款时同时创造了贷款和存款,两者同时产生同时消失(张成思等,2021)。

从会计角度理解看,三种理论的会计记账方式是不同的。例如,当贷出100元贷款时:

(1)金融中介理论认为先吸收了存款,并且资金计入超额准备金100元,当贷款时会计分录是借贷款100元,贷超额准备金100元,资产负债表未发生变化。

(2)部分准备金理论认为先吸收了110元存款,其中10元计入准备金,100元用于发放贷款,即贷:存款110元,借准备金10元,借贷款100元,资产负债表增加110元。

(3)信用创造理论认为贷款的同时产生了存款,即借贷款100元,贷存款100元,资产负债表增加100元。

从三种理论的会计记账来看。金融中介理论代表传统的实物货币时代的观点,而部分中介理论既坚持用“存款发放贷款”的金融中介理论,又不得不承认信用派生货币的实际情况。从现实的情况来看,银行账务系统均采用了信用创造理论的会计记账方式,即借“贷款”,贷“存款”。因此,本文认为信用创造货币理论更加符合现实情况,即发生贷款的同时创造了等量存款。

(二)创造货币的主体

根据我国金融管理制度规定和金融机构编码规范,我国的金融机构可以分为银行业(包括银行业存款类金融机构和银行业非存款类金融机构)、证券业、保险业,其中只有银行业存款类金融机构(以下简称银行)具有吸收存款的资质,能够通过会计复式记账法创造存款;其他金融机构均没有吸收存款的资质,无法创造货币,所经营的业务只是存量货币的转移。

我们用余额宝的案例进行说明,余额宝吸收客户存款进行投资,属于货币的转移。余额宝2023年3季度财报显示,资产净值6639亿元。

1.其中73.32%投资于“银行存款和结算备付金”,银行负债端个人存款变成了非银行金融机构存款,币量总量不变。