新收入准则不仅规范了收入的确认、计量问题,还新增了合同资产、合同负债等新概念。本文在新收入准则背景下,构建了收入确认模型,能够满足企业自身管理及发展要求,提高合并报表工作质量和工作效率。本文阐述了收入、资产和负债这三个变量的定义,明确合同资产、合同负债性质变动可能引发的会计处理问题。对于会计处理问题,文章从合同确认时间、合同资产识别标准的明确性、负债性质变动与内部控制3个方面提出了应对策略,以此提高企业收入信息的准确度,提升财务信息的可靠性。结果表明,合同资产识别标准的明确性与财务报告的准确性存在显著的正相关关系。负债性质的变动与内部控制的有效性之间存在显著关联,企业在负债性质发生变动时应及时评估内部控制的有效性,并进行必要的调整。

一、引言

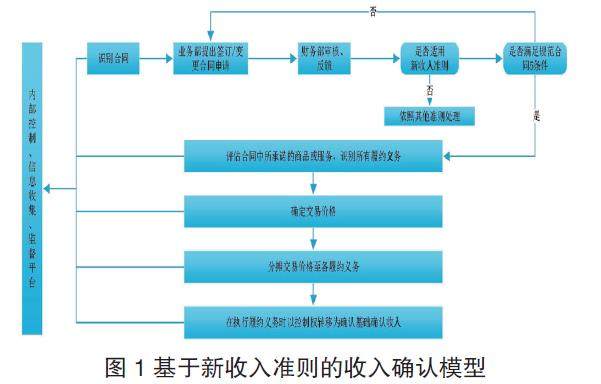

在传统的收入准则下,合同收入的确认主要基于产品交付或服务完工的时间点,而新收入准则强调以客户满意度为导向,侧重于识别与客户合同相关的合同履约义务。这一转变使得企业需要更加全面和系统地评估其合同,从而影响了资产和负债的会计处理。在传统的收入准则下,合同收入的确认主要基于产品交付或服务完工的时间点,而新收入准则强调以客户满意度为导向,侧重于识别与客户合同相关的合同履约义务。这一转变使得企业需要更加全面和系统地评估其合同,从而影响了资产和负债的会计处理。本文在新收入准则理论下,建立基于新收入准则下的收入确认模型,直观并全面地展现了企业收入确认的系统过程。通过收入确认模型清楚地了解到,收入确认不仅涉及财务部门,还需要业务部门和内部控制部门的通力合作。文章对各个变量信息进行了诠释,明确了合同资产、合同负债性质变动可能引发的会计处理问题。最后提出应对措施,从而实现企业的持续稳定发展。

二、新收入准则模型

(一)模型构建

新收入准则中,收入的定义并没有发生变化,但是一项业务应收或已收的价款是否能够确认为收入、以何种金额确认收入、何时可以确认收入,新收入准则中的收入确认模型对这些问题进行了系统性的阐释。基于新收入准则构建收入确认模型如图1所示。新准则下的合同应满足5个条件,分别为已批准合同并承诺履行义务、明确各方权利和义务、明确支付条款、具有商业实质、对价很可能收回。识别合同阶段对企业管理提出了更高要求,良好的合同管理机制为收入确认模型后续工作打下坚实的基础。对各履约义务分别进行核算,将复杂的合同简单化,提高企业收入信息的准确度,提升财务信息的可比性。确定交易价格要考虑合同条款、可变对价、应付客户的对价、非现金对价以及是否属于重大融资等因素。将涉及多元业务合同的交易价格在各履约义务间进行分摊,使其反映各履约义务的执行预期将有权向客户收取的对价,为收入确认环节做准备。相较于以所有权主要风险和报酬转移为收入确认条件的判断,对控制权何时转移的判断更具可操作性。